Page 385 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 385

− 2107

Delta = = 46%

− 4540

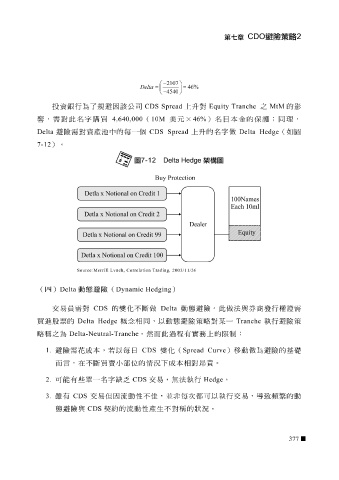

投資銀行為了 規 避因 該 公司 CDS Spread 上 升 對 Equity Tranche 之 MtM 的影

響,需對此名字購買 4,640,000 ( 10M 美元 × 46% )名 目 本金的保護;同 理 ,

Delta

7-12 )。 避險需對資產池中的 每 一個 CDS Spread 上 升 的名字做 Delta Hedge (如 圖

Source:Merrill Lvnch, Correla tion Trading, 2003/11/26

(四) Delta 動態避險( Dynamic Hedging )

交易 員 需對 CDS 的變 化 不 斷 做 Delta 動態 避險。此做法與券 商 發行權 證 需

買 進 股票的 Delta Hedge 概 念 相同,以 動態 避險策略對某一 Tranche 執 行避險策

略 稱 之為 Delta-Neutral-Tranche 。然而此過 程 有 實務 上的 限 制:

每日

1. 避險需 言 ,在不 花 成本,若以 斷 買 賣 小部位的情況下成本相對 CDS 變 化 ( Spread Curve 昂 貴。 ) 移 動 做為避險的基礎

而

2. 可能有 些 單一名字 缺乏 CDS 交易,無法 執 行 Hedge 。

3. 雖有 CDS 交易但因 流 動性 不 佳 , 並非每 次 都 可以 執 行交易, 導 致 頻 繁 的 動

態 避險與 CDS 契 約 的 流 動性 產生不對 稱 的狀況。

377