Page 383 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 383

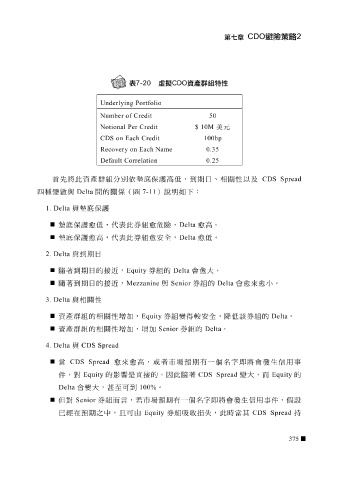

Underlying Portfolio

Number of Credit 50

Notional Per Credit $ 10M 美元

CDS on Each Credit 100bp

Recovery on Each Name 0.35

Default Correlation 0.25

首 先 將此資產群組分 別依 墊底保護高低、到 期日 、相 關性 以及 CDS Spread

四 種變數與 Delta 間 的 關 係( 圖 7-11 )說明如下:

1. Delta 與墊底保護

墊底保護愈低,代 表 此券組愈危險, Delta 愈高。

墊底保護愈高,代 表 此券組愈 安 全, Delta 愈低。

2. Delta 與到 期日

隨 著到 期日 的 接近 , Equity 券組的 Delta 會愈大。

隨 著到 期日 的 接近 , Mezzanine 與 Senior 券組的 Delta 會愈來愈小。

關性

與相

3. Delta

資產群組的相 關性 增加, Equity 券組變得 較 安 全,降低 該 券組的 Delta 。

資產群組的相 關性 增加,增加 Senior 券組的 Delta 。

4. Delta 與 CDS Spread

當 CDS Spread 愈來愈高, 或 者市場 預期 有一個名字即將會發生信用事

件,對 Equity 的影響是 直接 的,因此 隨 著 CDS Spread 變大,而 Equity 的

可到

Delta Senior 會變大, 券組而 甚至 言 ,若市場 100% 。 有一個名字即將會發生信用事件,假設

預期

但對

已 經 在 預期 之中, 且 可 由 Equity 券組 吸 收損失,此 時當 其 CDS Spread 持

375