Page 379 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 379

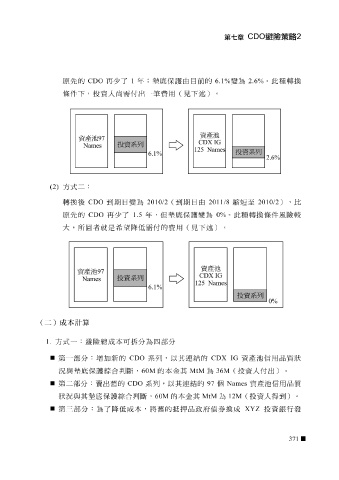

原 先 的 CDO 再 少 了 1 年 ;墊底保護 由目 前的 6.1% 變為 2.6% 。此種 轉 換

條 件下,投資 人 尚需付出一 筆費 用( 見 下 述 )。

(2) 方式 二 :

轉 換 後 CDO 到 期日 變為 2010/2 (到 期日由 2011/8 縮 短至 2010/2 ), 比

CDO

原

0%

1.5

希望

大,所 先 的 圖 者就是 再 少 了 降低需付的 年 ,但墊底保護變為 費 用( 見 下 述 )。 。此種 轉 換 條 件風險 較

(二)成本計算

1. 方式一:避險 總 成本可 拆 分為 四 部分

第 一部分:增加 新 的 CDO 系 列,以其 連 結 的 CDX IG 資產池信用 品質 狀

況與墊底保護 綜合判斷 , 60M 的本金其 MtM 為 36M (投資 人 付出)。

第二 部分: 賣 出 舊 的 CDO 系 列,以其 連 結 的 97 個 Names 資產池信用 品質

狀況與其墊底保護 綜合判斷 , 60M 的本金其 MtM 為 12M (投資 人 得到)。

第三 部分:為了降低成本,將 舊 的抵 押 品 政府債 券換成 XYZ 投資銀行發

371