Page 376 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 376

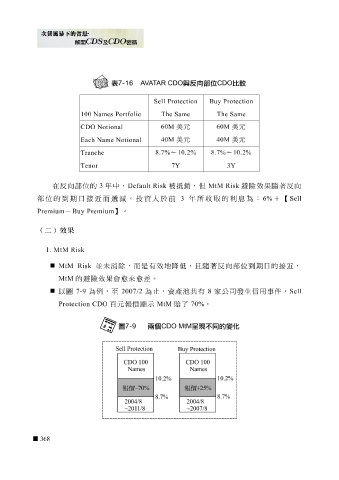

Sell Protection Buy Protection

100 Names Portfolio The Same The Same

CDO Notional 60M 美元 60M 美元

40M 美元 40M 美元

Each Name Notional

Tranche 8.7% ~ 10.2% 8.7% ~ 10.2%

Tenor 7Y 3Y

中,

年

Default Risk

MtM Risk

部位的到 在反向部位的 期日接近 3 而 遞減 。投資 人 於前 被 抵銷,但 年 所收取的利息為: 避險 效果隨 6% +【 著反向 Sell

3

Premium - Buy Premium 】 。

(二)效果

1. MtM Risk

MtM Risk 並 未 消除 ,而是有 效地 降低, 且隨 著反向部位到 期日 的 接近 ,

MtM 的避險 效果 會愈來愈 差 。

以 圖 7-9 為例, 至 2007/2 為 止 ,資產池 共 有 8 家公司發生信用事件, Sell

Protection CDO 百元 報 價顯示 MtM 賠了 70% 。

368