Page 371 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 371

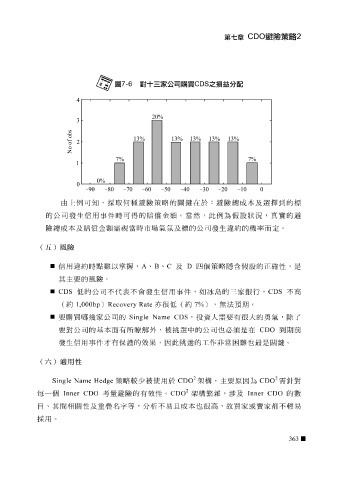

由 上例可 知 ,採取何種避險策略的 關鍵 在於:避險 總 成本及選擇到的標

額

。

時

的公司發生信用事件

險 總 成本及賠 償 金 額 需視 可得的賠 市場氣 償 金 氛 及標的公司發生違 當 然,此例為假設狀況, 約 的機 率 而定。 真實 的避

當時

(五)風險

信用違 約時 點 難 以 掌握 , A 、 B 、 C 及 D 四 個策略 隱含 假設的 正確性 ,是

其主 要 的風險。

CDS 低的公司不代 表 不會發生信用事件,如 冰島 的 三 家銀行, CDS 不高

( 約 1,000bp ) Recovery Rate 亦 很低( 約 7% ),無法 預期 。

要 購買 哪 幾家公司的 Single Name CDS ,投資 人 需 要 有很大的勇氣, 除 了

也

要 對公司的基本 才 面 有所 瞭解 效果 外, ,因此挑選的 被 挑選中的公司 工 作 非 常 困難也最 CDO 關鍵 到 。 前

期

必須是在

是

有保護的

發生信用事件

(六)適用性

2 2

較少被 使用於 CDO 架構 ,主 要 原因為 CDO 需 針 對

Single Name Hedge

策略

2

每 一個 Inner CDO 考 量 避險的有 效性 。 CDO 架構繁雜 , 涉 及 Inner CDO 的數

目 、其 間 相 關性 及重疊名字等,分析不易 且 成本 也 很高, 故 買家 或賣 家 都 不 輕 易

採用。

363