Page 366 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 366

不 管 發生信用事件的 順序 為何, 只要 這 2 家公司中有發生信用事件的情

事, 每 中一家,就可獲得 15M 美元 的賠 償 ; 2 家全中,就可獲得 30M 美

元 的賠 償 。

同前所 述 ,假設投資 人 是 依每 一家公司 CDS 的高低決定 要 對 哪 2 家公司

購買保護,因此前

是相信市場是有

內

CDS 的高低發生,而 提 且 不會有 突 發的狀況, 效率 的,信用違 不會有不在此名單 約 的 順序 大致會 的公司 依

也

發生違 約 ,但 實際 違 約 狀況可能 並 不相同。

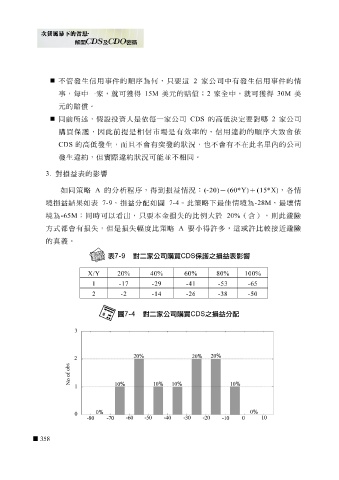

3. 對損 益表 的影響

如同策略 A 的分析 程序 ,得到損 益 情況: (-20) - (60*Y) + (15*X) , 各 情

配

益

7-9

圖

境

含

(

),則此避險

看

為

-65M

時

境 損 益結果 ;同 如 表 可以 ,損 出, 分 只要 如 本金損失的 7-4 。此策略下 比 例大於 最佳 20% 情 境 為 -28M , 最 壞情

方式 都 會有損失,但是損失 幅度比 策略 A 要 小得 許 多,這 或許比較接近 避險

的 真義 。

-65 -38 -53 -26 -41 -14 20%100% -29 40% X/Y -17 -2 60%80% 1 2

-50

358