Page 363 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 363

不 管 發生信用事件的 順序 為何, 只要 這 10 家公司中有發生信用事件, 每

中一家,投資者就可獲得 6M 美元 的賠 償 ;若 10 家全中,就可獲得 60M

美元 的賠 償 。

3 對損 益表 的影響

(1) 不 執 行策略

AVATAR CDO 到 期時 有幾種 結果 ; 拿回 全部本金 60M 美元 、損失全部

美元 ,以及損失部分本金。

60M

本金

(2) 執 行策略

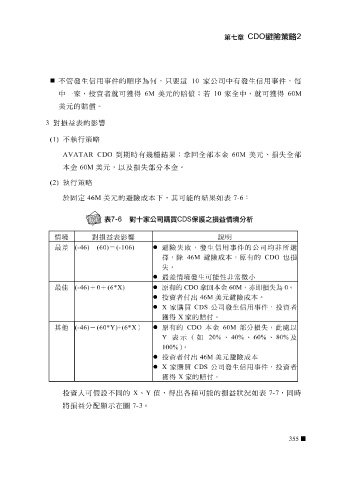

於 固 定 46M 美元 的避險成本下,其可能的 結果 如 表 7-6 :

情境 對損益表影響 說明

最差 (-46) - (60) = (-106) 避險失敗,發生信用事件的公司均非所選

擇,除 46M 避險成本,原有的 CDO 也損

失。

最差情境發生可能性非常微小

最佳 (-46) + 0 + (6*X) 原有的 CDO 拿回本金 60M ,亦即損失為 0 。

投資者付出 46M 美元避險成本。

X 家購買 CDS 公司發生信用事件,投資者

獲得 X 家的賠付。

其他 (-46) - (60*Y)+(6*X ) 原有的 CDO 本金 60M 部分損失,此處以

表示(如 20% 、 40% 、 60% 、 80% 及

Y

)。

100%

投資者付出 46M 美元避險成本

X 家購買 CDS 公司發生信用事件,投資者

獲得 X 家的賠付。

投資 人 可假設不同的 X 、 Y 值,得出 各 種可能的損 益 狀況如 表 7-7 ,同 時

將損 益 分 配顯示 在 圖 7-3 。

355