Page 365 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 365

以本例而 言 ,似乎對 最 高危險的 10 家公司購買信用保護 並 不 划算 ,因為

避險成本 太 高,失去了避險的 意義 。

B

策略

(二)

說明

1.

的

直

抵 擋約 AVATAR CDO 8 家公司發生信用事件 目 前的墊底保護為 〔 6.1%/(1-20%) 6.1% ,於 , 20% 到 第 Recovery Rate 9 家公司發生信用事 下可再

〕

件 時才開始傷 及 CDO 本金, 第 10 家公司發生信用事件 時 ,本金損失 殆盡 。

2. 機制

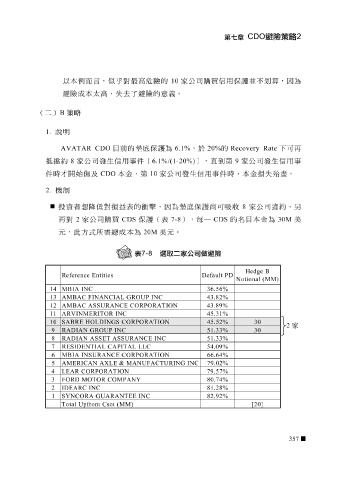

投資者 想 降低對損 益表 的 衝擊 ,因為墊底保護尚可 吸 收 8 家公司違 約 , 另

再對

表

CDS

元 ,此方式所需 2 家公司購買 總 成本為 保護( 美元 7-8 。 ), 每 一 CDS 的名 目 本金為 30M 美

20M

Hedge B

Entities Reference PD Default

Notional (MM)

INC 14 MBIA 36.56%

12 13 AMBAC FINANCIAL GROUP INC 43.89% 43.82%

AMBAC ASSURANCE CORPORATION

10 11 ARVINMERITOR INC SABRE HOLDINGS CORPORATION 45.31% 45.52% 30

2 家

51.33%

RADIAN GROUP INC

9

30

8 RADIAN ASSET ASSURANCE INC 51.33%

CORPORATION INSURANCE 7 6 MBIA RESIDENTIAL CAPITAL LLC 66.64% 54.09%

CORPORATION 5 4 LEAR AMERICAN AXLE & MANUFACTURING INC 79.57% 79.02%

COMPANY

INC MOTOR 3 FORD 2 IDEARC 80.74% 81.28%

1

SYNCORA GUARANTEE INC 82.92% [20]

Total Upfront Csot (MM)

357