Page 377 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 377

至 2007/2 為 止 , Buy Protection CDO 將於 6 個 月 後 到 期 , 預期 Buy

Protection 應 該拿 不到賠付,因之 百元 報 價顯示只 有 25% ,避險 效果差 。

2. Default Risk

前 3 年 可以完全 消除 Default Risk ,一 旦 過了此 期間 , Sell Protection CDO

將完全 喪 失保護。

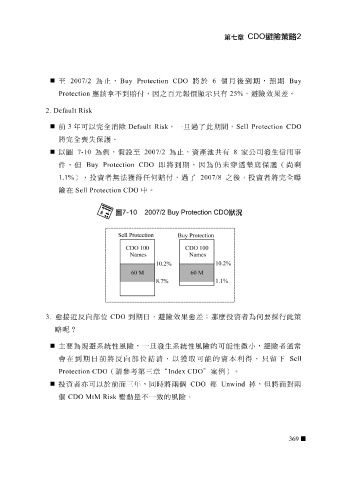

以 圖 7-10 為例,假設 至 2007/2 為 止 ,資產池 共 有 8 家公司發生信用事

件,但 Buy Protection CDO 即將到 期 ,因為仍未 穿透 墊底保護(尚 剩

1.1% ),投資者無法獲得任何賠付,過了 2007/8 之 後 ,投資者將完全 曝

險在 Sell Protection CDO 中。

3. 愈 接近 反向部位 CDO 到 期日 ,避險 效果 愈 差 ; 那麼 投資者為何 要 採行此策

略 呢?

主 要 為 規 避 系統 性 風險,一 旦 發生 系統 性 風險的可能 性 微 小,避險者通常

會在到 期日 前將反向部位 結 清 ,以獲取可能的資本利得, 只 留 下 Sell

Protection CDO ( 請 參考 第三 章 “ Index CDO ” 案 例)。

投資者 亦 可以於前 面三年 ,同 時 將兩個 CDO 都 Unwind 掉 ,但將 面 對兩

個 CDO MtM Risk 變 動量 不一致的風險。

369