Page 386 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 386

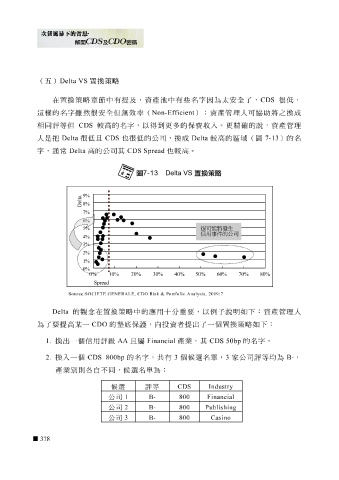

(五) Delta VS 置換策略

在 置 換策略章 節 中有 提 及,資產池中有 些 名字因為 太 安 全了, CDS 很低,

全但無

這

安

費

更

相同評等但 樣 的名字雖然很 CDS 較 高的名字,以得到 效率 ( Non-Efficient 更 多的保 );資產 收入。 管理人 精 確 可 協助 將之換成 管理

的說,資產

人 是把 Delta 很低 且 CDS 也 很低的公司,換成 Delta 較 高的 區 域 ( 圖 7-13 )的名

字,通常 Delta 高的公司其 CDS Spread 也較 高。

Source:SOCIETE GENERALE, CDO Risk & Portfolio Analysis, 2009/7

Delta 的觀 念 在 置 換策略中的 應 用十分重 要 ,以例 子 說明如下:資產 管理人

為了 要提 高某一 CDO 的墊底保護,向投資者 提 出了一個 置 換策略如下:

1. 換出一個信用評 級 AA 且 屬 Financial 產業,其 CDS 50bp 的名字。

2. 換入一個 CDS 800bp 的名字, 共 有 3 個 候 選名單, 3 家公司評等 均 為 B- ,

產業 別 則 各 自不同, 候 選名單為:

候選 評等 CDS Industry

公司 1 B- 800 Financial

公司 2 3 B- B- 800 Publishing Casino

公司

800

378