Page 387 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 387

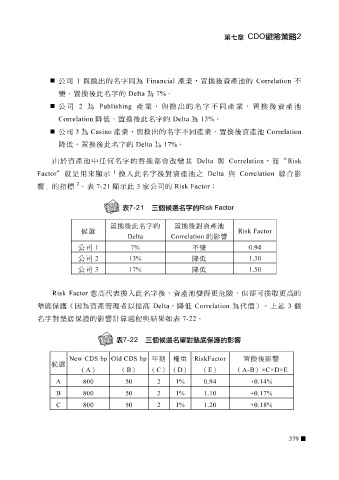

公司 1 與換出的名字同為 Financial 產業, 置 換 後 資產池的 Correlation 不

變, 置 換 後 此名字的 Delta 為 7% 。

公司 2 為 Publishing 產業,與換出的名字不同產業, 置 換 後 資產池

Correlation 降低, 置 換 後 此名字的 Delta 為 13% 。

公司 3 為 Casino 產業,與換出的名字不同產業, 置 換 後 資產池 Correlation

降低, 置 換 後 此名字的 Delta 為 17% 。

由 於資產池中任何名字的替換 都 會 改 變其 Delta 與 Correlation ,而 “ Risk

Factor ” 就是用來 顯示 「換入此名字 後 對資產池之 Delta 與 Correlation 綜合 影

2 。 表 7-21 顯示 此 3 家公司的 Risk Factor :

響」的指標

置換後此名字的 置換後對資產池

候選 Risk Factor

Delta Correlation 的影響

公司 1 7% 不變 0.94

公司 2 3 13% 17% 降低 1.30

公司

降低

1.50

Risk Factor 愈高代 表 換入此名字 後 ,資產池變得 更 危險,但 卻 可換取 更 高的

墊底保護(因為資產 管理 者以 提 高 Delta ,降低 Correlation 為代 價 )。上 述 3 個

名字對墊底保護的影響 計算 過 程 與 結果 如 表 7-22 。

New CDS bp Old CDS bp 年期 權重 RiskFactor 置換後影響

候選

( A ) ( B ) ( C ) ( D ) ( E ) ( A-B ) ×C×D×E

A 800 50 2 1% 0.94 +0.14%

B 800 50 2 1% 1.10 +0.17%

C 800 50 2 1% 1.20 +0.18%

379