Page 312 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 312

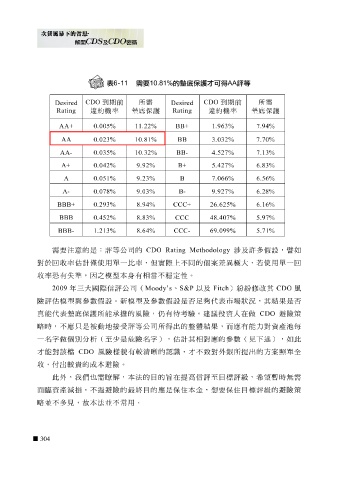

CDO 到期前 所需 CDO 到期前 所需

Desired Desired

Rating 違約機率 墊底保護 Rating 違約機率 墊底保護

AA+ 11.22% 0.005% BB+ 7.94% 1.963%

AA 10.81% 0.023% BB 7.70% 3.032%

AA- 10.32% 0.035% BB- 7.13% 4.527%

A+ 9.92% 0.042% B+ 6.83% 5.427%

A 9.23% 0.051% B 6.56% 7.066%

A- 9.03% 0.078% B- 6.28% 9.927%

BBB+ 8.94% 0.293% CCC+ 6.16% 26.625%

BBB 8.83% 0.452% CCC 5.97% 48.407%

BBB- 8.64% 1.213% CCC- 5.71% 69.099%

需 要 注意 的 是 :評等公司的 CDO Rating Methodology 涉 及 許 多假設, 譬如

對於回收率 估 計 僅使 用 單 一 比 率, 但實際上 不同的 個 案 差異極大 , 若使 用 單 一回

收率 恐 有失 準 ,因之 模型 本身有相 當 不 穩定性 。

2009 年 三大 國 際 信評公司( Moody’s 、 S&P 以及 Fitch ) 紛紛修改 其 CDO 風

險評 估模型 與參數假設。新 模型 及參數假設 是否足夠代 表市場狀況,其結 果是否

真 能 代 表墊底保護所能承擔的風險, 仍 有 待 考 驗 。 建議 投資人在 做 CDO 避險 策

略 時,不應 只是被動地接受 評等公司所得出的 整體 結 果 , 而 應有能力對資產池每

一名字 做個別 分析(至 少是 危險名字), 估 計其相對應的參數( 見 下 述 ), 如 此

才

較貴

出

收, 能對 付 該 檔 CDO 的成本避險。 風險 樣貌 有 較清晰 的 認 識, 才 不 致 對 外 銀所提出的方案 照單 全

此 外 , 我們也需 瞭解,本 法 的目的旨在提 高 信評至目 標 評級, 希 望 暫 時無 需

面臨資產 減 損。不過避險的 最終 目的應 是 保 住 本金, 想 要保 住 目 標 評級的避險 策

略 並不多 見 , 故 本 法 並不 常 用。

304