Page 309 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 309

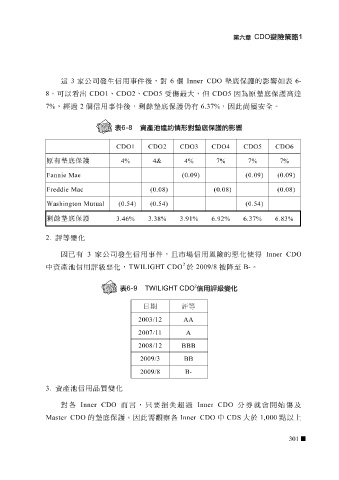

這 3 家公司發生信用事件後,對 6 個 Inner CDO 墊底保護的 影響如 表 6-

8 ,可以 看 出 CDO1 、 CDO2 、 CDO5 受傷最大 , 但 CDO5 因為 原 墊底保護 高 達

7% , 經 過 2 個 信用事件後,剩 餘 墊底保護 仍 有 6.37% ,因此尚屬 安 全。

CDO1 CDO2 CDO3 CDO4 CDO5 CDO6

原有墊底保護

7% 7% 7% 4% 4& 4%

Fannie Mae (0.09) (0.09) (0.09)

Freddie Mac (0.08) (0.08) (0.08)

Washington Mutual (0.54) (0.54) (0.54)

剩餘墊底保護 6.37% 6.83% 6.92% 3.46% 3.91% 3.38%

2. 評等變化

3

家公司發生信用事件,且市場信用風險的惡化

因已有

2 使 得 Inner CDO

中資產池信用評級惡化, TWILIGHT CDO 於 2009/8 被 降至 B- 。

日期 評等

AA 2003/12

2008/12

BBB A 2007/11

BB 2009/3

B- 2009/8

3. 資產池信用品質變化

對各 Inner CDO 而言 , 只 要損失 超 過 Inner CDO 分 券就會開始傷 及

Master CDO 的墊底保護。因此 需觀察 各 Inner CDO 中 CDS 大 於 1,000 點 以 上

301