Page 284 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 284

− λt

Q (t) = P (t ≤ t) = 1 − e

Q

接 下來 便 可 導 入 因子模型,假設資產價值為常態分 配 , 透過 機率 映射

( Mapping )的 整 技巧 及標 準 常態 累積反函 數可求得 各 標的資產所對應之違約 門檻

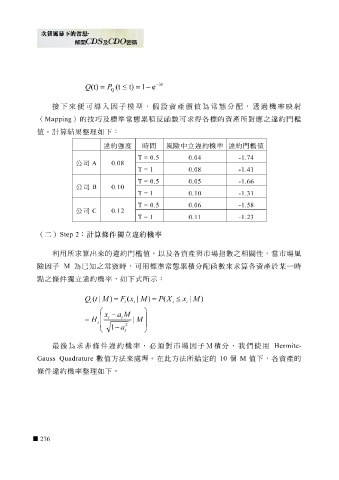

值。計算結果

理如下:

違約強度 時間 風險中立違約機率 違約門檻值

T = 0.5 0.04 -1.74

公司 A 0.08

T = 1 0.08 -1.41

T = 0.5 0.05 -1.66

公司 0.10 B

T = 1 0.10 -1.31

T = 0.5 0.06 -1.58

公司 0.12 C

T = 1 0.11 -1.23

(二) Step 2 :計算條件獨立違約機率

利用所求算出來的違約 門檻 值,以及 各 資產與市場 指 數之相關性,當市場風

險因子

:

立違約機率,如下

點 之 條件獨 M 為已 知 之常數時,可用標 式 所 示 準 常態 累積 分 配函 數來求算 各 資產於 某 一時

= F ( x | M ) = P ( X ≤ x | M )

)

M

|

Q

(

t

i i i i i

x − a M

i i

= H | M

i

2

− a

1

i

最後 為求非 條件 違約機率,必 須 對市場因子 M 積 分,我們使用 Hermite-

Gauss Quadrature 數值方法來 處 理。在此方法所 給 定的 10 個 M 值下, 各 資產的

條件 違約機率 整 理如下。

276