Page 275 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 275

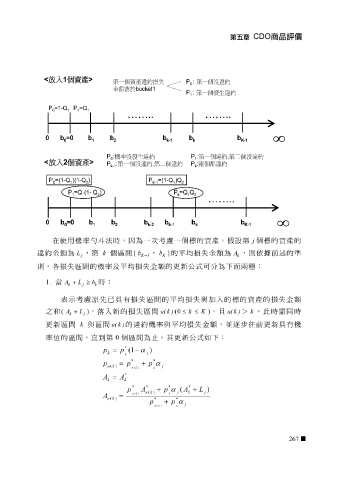

<放入 1個資產 >

第一

違約

產違約

第一個資 P : 個沒

損失

0

金額落於 ket1 buc

第一

生違約

P : 個發

1

P =1-Q P =Q

0 1 1 1

…….. ……..

∞

0 b =0 b b b b b

0 1 2 k-1 k K- 1

P : 機率沒發生違約 P : 第一個違約 , 第二個沒違約

0 1

<放入 2個資產 >

P : 第一個沒違約 , 第二個違約 P : 兩個都違約

k- 1 k

=(1-

P Q -Q ) P =(1-Q )Q

)(1

0 1 2 k- 1 1 2

P =Q (1-Q ) P =Q Q

1 1 2 k 1 2

……..

∞

0 b =0 b b b b b b

0 1 2 k-2 k-1 k K- 1

在使用機率 勺斗 法時,因為一 次 考慮一個標的資產,假設第 j 個標的資產的

L ,第 k 個 區 間 { b , b } 的平均損失 金 額為 A ,則 依據 前 述 的 準

違約

額為

金

j K − 1 K k

則, 各 損失 區 間的機率及平均損失 金 額的更 新 公 式 可分為下面兩種:

1. 當 A + L ≥ b 時:

k j k

表示 考慮 原先 已具有損失 區 間的平均損失與加 入 的標的資產的損失 金 額

之 和 ( A + L ) , 落入新 的損失 區 間 u ( k ) (0 ≤ k ≤ K ) ,且 u ( k ) > k ,此時需同時

k j

更 新區 間 k 與 區 間 u ( k ) 的違約機率與平均損失 金 額, 並逐 步 往 前更 新 具有機

率值的 區 間, 直 到第 0 個 區 間為 止 。其更 新 公 式 如下:

*

p = p ( 1 − α )

k j

k

* *

p = p + p α

u ( k ) j

u ( k ) k

*

A = A

k k

* * * *

p A + p α ( A + L )

u ( k ) j k j

u ( k ) k

A =

u ( k )

* *

p + p α

j

u ( k ) k

267