Page 262 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 262

Equity Price Method

)

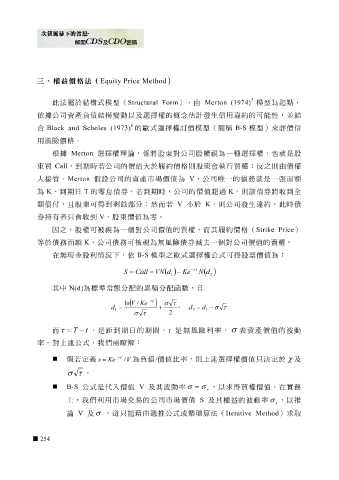

三、權益價格法(

5

此法屬於 結構 式模型( Structural Form ),由 Merton (1974) 模型為起點,

依 據公司資產負 債 結構 變動以及 選擇 權的概念 估 計發生信用違約的可 能 性,並 結

6

合 Black and Scholes (1973) 的 歐 式 選擇 權 訂 價模型(簡 稱 B-S 模型)來評價信

用風險價格。

根據 Merton 選擇 權理論,係將 股東 對 公司股 權 視 為一 種選擇 權,也就是 股

東 買 Call ,到期時 若公司 的價值大於 履 約價格則 股東 會 執 行買權; 反 之則由債權

人接管 。 Merton 假設 公司 的 資產 市場價值為 V , 公司唯 一的債務就是一 張 面額

為 K 、 到期日 T 的 零 息債券。 若 到期時, 公司 的價值 超 過 K ,則該債券將收到 全

然

而

剩餘

部分;

額

券 償 付, 且股東 會收到 可得到 V , 股東 價值為 零 。 若 V 小 於 K ,則 公司 發生違約,此時債

只

持

有者

因之, 股 權可 被視 為一個對 公司 價值的買權,而其 履 約價格( Strike Price )

等於債務面額 K , 公司 債務可 被視 為無風險債券減去一個對 公司 價值的 賣 權。

在無現金 股 利情況下,依 B-S 模型之 歐 式 選擇 權 公 式可得 股 票價值為:

− rτ

S = Call = VN () d − Ke ( ) N d

1 2

其中 N(d) 為標 準常態 分 配 的累積分 配 函數, 且

− r τ

ln ( V ) / Ke σ τ

d = + , d = d − σ τ

1 2 1

2

σ τ

而 τ = T − t ,是 距 到期日的期間, r 是無風險利率, σ 表 資產 價值的 波 動

率。對上述 公 式,我們需 瞭 解:

− rτ

假 若 定 義 x = Ke / V 為 負 債 / 價值比率,則上述 選擇 權價值 只決 定於 χ 及

σ τ 。

B-S 公 式是代 入 價值 V 及其 波 動率 σ = σ ,以求得買權價值。在實務

v

上,我們利用市場交易的 公司 市場價值 S 及其權益的 波 動率 σ ,以 推

s

論 V 及 σ ,這 只能藉 由 遞推公 式或循 環 算法( Iterative Method )求 取

254