Page 260 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 260

用價差是 反映了 風險 溢酬 。 例 如,假設這 100 個基本點的信用價差中有 80 個基

點是 反映了 風險 溢酬 ,我們將 殖 利率 7% 換 成 6.2% ,則 推 算出的違約率為

3.5% ,這比 較符合 此類發行者的實 際 違約 經驗 。因之,信用價差可 調整 為違約

乘上違約損失率(

率 PD 至於信用價差法與精算法之間的比 LGD=1 - RR )再加上風險 可用下 例 說明之。 。

溢酬

較

舉例五

假設我們要評價一個面額 20,000 仟美 元 、 兩年期的信用違約交換 契 約,其

中信用保護買方 甲 同 意每 年支付一 筆固 定金額 費 用 給 保 障 的 賣 方 乙 ,以換 取 對 Z

公司 兩年期債券違約時的損失保 障 ,該 償 付金額為名 目 金額乘上( 100-P ),其

B

中 P 代表如果信用事件發生時,債券在到期日價格。 目 前 Z 公司 債的評等是 A

B 5.85% (y*) 收益率在市場交易,而兩年期 公 債的收益率則是 5.30% (y) ,

,以

級

且 為簡化,不考慮折現。

解析:

此處我們將 Z 債券與無風險 資產 , 例 如 國庫 券的收益率做比 較 ,在相同期

限 下,不考慮折現,其 每 年債權保 障 的 成 本, 亦 即 每 年應付 CDS 的權利金為:

$10,000,000 × ( 5.85% - 5.309 ) =$55,000 。將同 樣 的 例 子,用前 節 的精算法概念

估 計 CDS 價格,將兩法的 結 果提 供讀 者 參 考。為 了估 計精算法下的 CDS 價格,

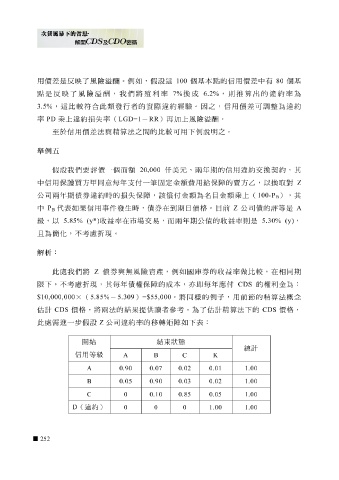

此處需進一步假設 Z 公司 違約率的 移轉矩陣 如下表:

開始 結束狀態

總計

信用等級

K C B A

1.00 1.00 0.02 0.01 0.02 0.03 0.90 0.07 0.90 0.05 A B

1.00 0.05 0.85 0.10 0 C

D (違約)

1.00 1.00 0 0 0

252