Page 255 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 255

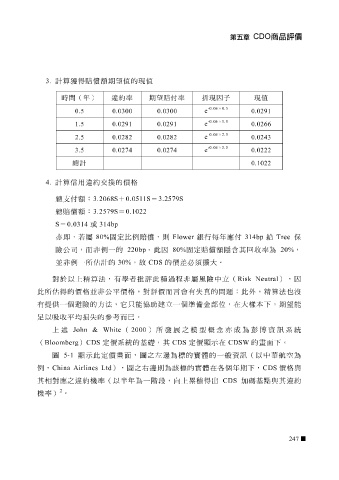

3. 計算獲得賠 償 額期望值的現值

時間(年) 違約率 期望賠付率 折現因子 現值

×

-0.06 0.5

e

0.0300 0.0300 0.5 0.0291

×

-0.06 1.5

e

0.0291 0.0291 1.5 0.0266

-0.06 × 2.5

e

0.0282 0.0282 2.5 0.0243

-0.06 × 3.5

0.0274 0.0274 3.5 e 0.0222

總計 0.1022

4. 計算信用違約交換的價格

總支付額: 3.2068S + 0.0511S = 3.2579S

總賠 償 額: 3.2579S = 0.1022

S = 0.0314 或 314bp

亦 即, 若 屬 80% 固 定比 例 賠 償 ,則 Flower 銀行 每 年應付 314bp 給 Tree 保

險

一所

估

大。

CDS

並 公司 ,而 非例 計的 一的 30% 220bp ,故 。此因 的價差必須 80% 固 定賠 擴 償 額 隱 含其回收率為 20% ,

非例

對於以上精算法,有學者 批 評此 種 過程 非 屬風險中 立 ( Risk Neutral ),因

此所 估 得的價格並 非公平 價格,對評價而言會有失 真 的 問題 ;此 外 ,精算法也 沒

有提

吸

收

足 以 供 一個 平均 避 險的方法, 參 考而已。 它只能協助建立 一個 準備 金部 位 ,在大 樣 本下,期望 能

損失的

上述 John & White ( 2000 )所發 展 之模型概念 亦成 為 彭博資訊系統

( Bloomberg ) CDS 定價 系統 的基礎,其 CDS 定價 顯 示在 CDSW 的 畫 面下。

圖 5-1 顯 示此定價 畫 面, 圖 之 左邊 為標的實 體 的一般 資訊 (以中 華航空 為

例 , China Airlines Ltd ), 圖 之 右邊 則為該標的實 體 在各個年期下, CDS 價格與

其相對應之違約機率(以 半 年為一 階段 , 向 上累積得出 CDS 加 碼 基點與其違約

2

機率) 。

247