Page 251 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 251

舉例一

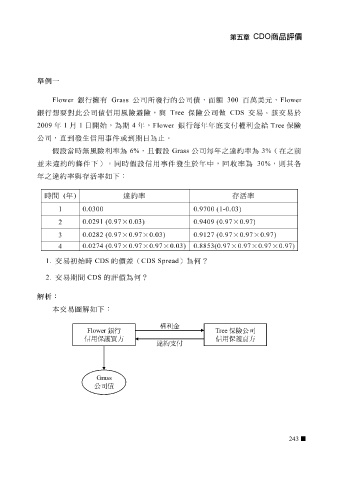

Flower 銀行擁有 Grass 公司 所發行的 公司 債,面額 300 百 萬美 元, Flower

公司

做

銀行

CDS

年

1

年,

日開始,為期

2009 想 要對此 月 1 公司 債信用風險 4 避 險,與 Flower Tree 銀行 保險 每 年年 底 支付權利金 交易。該交易於 給 Tree 保險

公司 , 直 到發生信用事件或到期日為止。

假設當時無風險利率為 6% , 且 假設 Grass 公司每 年之違約率為 3% (在之前

並未違約的條件下),同時假設信用事件發生於年中,回收率為 30% ,則其各

年之違約率與存活率如下:

時間

0.0300 1 ( 年 ) 違約率 0.9700 (1-0.03) 存活率

0.0291 (0.97 × 0.03) 0.9409 (0.97 × 0.97)

2

0.0282 (0.97 × 0.97 × 0.03) 0.9127 (0.97 × 0.97 × 0.97)

3

4 0.0274 (0.97 × 0.97 × 0.97 × 0.03) 0.8853(0.97 × 0.97 × 0.97 × 0.97)

1. 交易初始時 CDS 的價差( CDS Spread )為 何?

2. 交易期間 CDS 的評價為 何?

解析:

本交易 圖 解如下:

243