Page 254 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 254

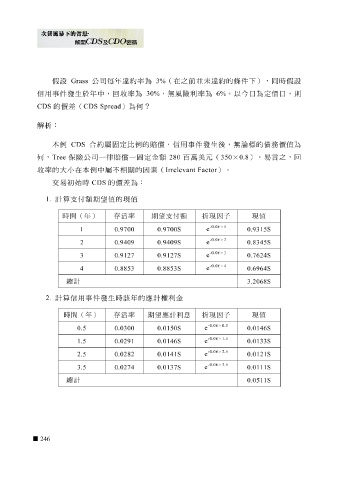

假設 Grass 公司每 年違約率為 3% (在之前並未違約的條件下),同時假設

信用事件發生於年中,回收率為 30% ,無風險利率為 6% 。以 今 日為定價日,則

CDS 的價差( CDS Spread )為 何?

解析:

本 例 CDS 合 約屬 固 定比 例 的賠 償 ,信用事件發生後,無論標的債務價值為

何 , Tree 保險 公司 一 律 賠 償 一 固 定金額 280 百 萬美 元( 350 × 0.8 )。易言之,回

收率的大 小 在本 例 中屬不相 關 的因 素 ( Irrelevant Factor )。

交易初始時 CDS 的價差為:

1. 計算支付額期望值的現值

時間(年) 存活率 期望支付額 折現因子 現值

-0.06 × 1

0.9700S 0.9700 1 e 0.9315S

-0.06 × 2

0.9409S 0.9409 2 e 0.8345S

×

-0.06 3

e

0.9127S 0.9127 3 0.7624S

×

-0.06 4

e

0.8853S 0.8853 4 0.6964S

總計

3.2068S

2. 計算信用事件發生時該年的應計權利金

時間(年) 存活率 期望應計利息 折現因子 現值

-0.06 × 0.5

e

0.0150S 0.0300 0.5 0.0146S

-0.06 × 1.5

0.0146S 0.0291 1.5 e 0.0133S

-0.06 × 2.5

0.0141S 0.0282 2.5 e 0.0121S

×

-0.06 3.5

e

0.0137S 0.0274 3.5 0.0111S

總計

0.0511S

246