Page 257 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 257

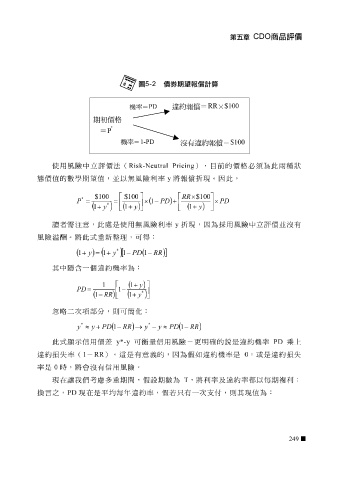

RR $100

PD

機率 = 違約報償 = ×

期初價格

*

= P

機率 = 1-PD 沒有違約報償 = $100

使用風險中 立 評價法( Risk-Neutral Pricing ), 目 前的價格必須為此兩 種狀

態 價值的數學期望值,並以無風險利率 y 將 報償 折現。因此,

$ 100 $ 100 RR × $ 100

*

P = = × ( 1 ) − PD + × PD

*

1 ) + y ( 1 ) + y ( 1 ) + y

(

讀 者需 注意 ,此處是使用無風險利率 y 折現,因為 採 用風險中 立 評價並 沒 有

風險 溢酬 。將此式 重新整 理,可得:

*

1 ) + y = ( 1 + y )[ 1 − ] PD ( 1 ) − RR

(

其中 隱 含一個違約機率為:

1 ( 1 ) + y

PD = 1 −

*

( 1 ) − RR ( 1 ) + y

忽略 二 次項 部分,則可簡化:

* *

y ≈ y + PD ( 1 ) − RR → y ( ) − y ≈ PD 1 − RR

此式 顯 示信用價差 y*-y 可 衡量 信用風險 - 更明 確 的說是違約機率 PD 乘上

違約損失率( 1 - RR )。這是有 意義 的,因為假如違約機率是 0 ,或是違約損失

率是 0 時,將會 沒 有信用風險。

現在 讓 我們考慮多 重 期間,假設期數為 T ,將利率及違約率 都 以 每 期 複 利;

換言之, PD 現在是 平圴每 年違約率,假 若只 有一 次 支付,則其現值為:

249