Page 24 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 24

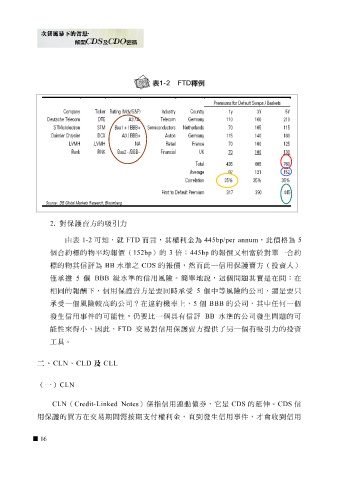

2. 對 保護賣 方 的 吸引 力

由 表 1-2 可 知 ,就 FTD 而言,其權利金為 445bp/per annum ,此價格為 5

個合約標的 物 平 均 報 價( 152bp )的 3 倍 ; 445bp 的 報 價又相 當 於對單一合約

標的 物 其信評為 BB 水 準之 CDS 的 報 價,然而此一信用 保護賣 方 ( 投 資 人 )

僅 承擔 5 個 BBB 級 水 準的信用風險。簡單 地 說, 這 個 問 題 其實是在 問 :在

相 同 的 報 酬 下 ,信用 保護賣 方 是要 同 時承受 5 個中等風險的公司,還是要 只

承受一個風險較 高 的公司 ? 在 違 約機率上, 5 個 BBB 的公司,其中任何一個

發生信用事 件 的可能性, 仍 要 比 一個具有信評 BB 水 準的公司發生 問 題 的可

能性來得 小 ,因此, FTD 交易對信用 保護賣 方 提 供 了 另 一個有 吸引 力 的 投 資

工具。

二、 CLN 、 CLD 及 CLL

(一) CLN

CLN ( Credit-Linked Notes )係指信用 連 動債券,它是 CDS 的 延 伸 。 CDS 信

用 保護 的 買方 在交易期間需 按 期支 付 權利金, 直 到發生信用事 件 , 才會 收到信用

16