Page 23 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 23

2500

2000

1500

RC=0

1000

RC=0.5

RC=0.8

500

2 4 6 8 10 12 14

Source : Kay Giesecke ( 2002 ), Basket Default Swaps Powerpoint, p.18

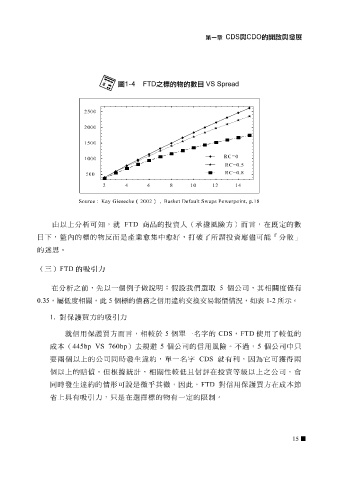

由以上 分 析 可 知 ,就 FTD 商品的 投 資 人 (承擔風險 方 )而言,在 既 定的 數

目下 , 籃 內 的標的 物 反 而是產業 愈 集 中 愈 好 , 打 破 了所謂 投 資 應 儘 可能「 分散 」

的 迷思 。

(三) FTD 的吸引力

在 分 析 之 前 , 先 以一個 例子 做說 明 : 假設我們 選取 5 個公司,其相關 度 僅 有

0.35 ,屬 低度 相關,此 5 個標的債務之信用 違 約交換交易 報 價 情況 ,如 表 1-2 所 示 。

1. 對 保護 買方 的 吸引 力

就信用 保護 買方 而言,相較於 5 個單一名 字 的 CDS , FTD 使用了較 低 的

成本( 445bp VS 760bp )去 規 避 5 個公司的信用風險。不過, 5 個公司中 只

要兩個以上的公司 同 時發生 違 約,單一名 字 CDS 就有利,因為它可獲得兩

個以上的 賠 償。但 根據統計 ,相關性較 低 且信評在 投 資等 級 以上之公司, 會

同 時發生 違 約的 情 形可說是 微 乎 其 微 ,因此, FTD 對信用 保護 買方 在成本 節

上具有

省

吸引 力 , 只 是在選擇標的 物 有一定的 限制 。

15