Page 22 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 22

當 籃 中 5 個標的 物 分 屬 5 個 低 相關的產業,則等於信用 保護賣 方 承擔了 5 個產

業所 帶 來的風險;相 反地 ,若 5 個標的 物 屬 同 一產業,信用 保護賣 方看似 承擔

了 5 個標的風險,實質上,其風險 僅 止於一個產業,因而權利金就較 低 。

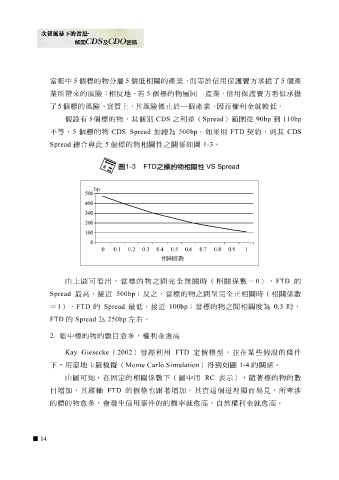

假設 有 5 個標的 物 ,其個別 CDS 之利 差 ( Spread ) 範圍 從 90bp 到 110bp

CDS Spread

不等,

。

總

合與此

Spread 5 個標的 物 個標的 物 相關性之關係如圖 加 總 為 500bp 。如 1-3 果 用 FTD 契約,則其 CDS

5

bp

500

400

300

200

100

0 0. 0.1 00.2 0.4 0.5 0.6 0 0.7 0 .9 1

.8

3

相關係數

由上圖可 看 出, 當 標的 物 之間完 全 無關時(相關係 數 = 0 ), FTD 的

Spread 最 高 , 接 近 500bp ; 反 之, 當 標的 物 之間 呈 完 全正 相關時(相關係 數

= 1 ), FTD 的 Spread 最 低 , 接 近 100bp ; 當 標的 物 之間相關 度 為 0.5 時,

FTD 的 Spread 為 250bp 左右 。

2. 籃 中標的 物 的 數 目 愈 多,權利金 愈 高

Kay Giesecke ( 2002 ) 曾經 利用 FTD 定價 模 型,並在 某些 假設 的 條 件

下 ,用 蒙 地 卡羅 模 擬 ( Monte Carlo Simulation )得到如圖 1-4 的關係。

由圖可 知 ,在固定的相關係 數 下 (圖中用 RC 表 示 ), 隨著 標的 物 的 數

目增 加 ,其 縱軸 FTD 的價格 也 跟 著增 加 。其實 這 個 道 理 顯 而易見,所 牽 涉

的標的

物 愈 多, 會 發生信用事 件 的的機率就 愈 高 ,自然權利金就 愈 高 。

14