Page 29 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 29

CLD 及 CLI 都 不可 再 列 入 「銀行 存 款」,但 國 內確 曾 發生過企業利用與 境 外銀

行承作 CLD ,大 玩 買 空賣空 的 把 戲 , 愚弄 會計 師 及 投 資 人 。

該 案 概念 摘 要如 下 : B 公司 居 心 不 良 , 假 銷 貨 給 其 海 外 子 ( 孫 )公司 F ,取

得 F 公司之 應 收 帳 款,此 應 收 帳 款 經 過包裝 變 裝成一證券 化 商品 S ,不過債務 人

是

F

仍

此時 公司。 F 公司向 位 於 境 外的 R 銀行要求融資以償還對 B 公司之 應 付 帳 款。 F

公司其實 沒 有還款能 力 , R 銀行照 常 理不 會 融資 給 F 公司。但此 筆 融資別有 目

的:要 讓 F 公司還 錢 給 B 公司,將 B 公司 帳 上的「 應 收 帳 款」 轉 列 成「現

金」,以 避 開 會計 師 的質疑。

為了 達 成 讓 F 公司償還現金 給 B 公司,又要 讓 R 銀行不 吃 F 公司 呆帳 的 目

的, 這 似 乎 是不可能的任務,於是做了一個有 趣 的 安 排 : R 銀行將 錢 貸放 給 F 公

司後 馬 上償還 B 公司, 讓 B 公司 帳 上的 應 收 帳 款 轉 成現金 科 目 ,但 規 定 B 公司

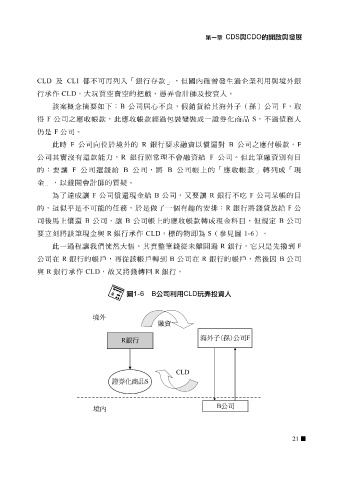

要 立 刻 將該 筆 現金與 R 銀行承作 CLD ,標的 物即 為 S (參見圖 1-6 )。

此一過程 讓我們 恍 然大 悟 ,其實 整筆 錢 從 未 離 開過 R 銀行,它 只 是 先 撥 到 F

公司在

回

R

銀行。

,故又將

與 R 銀行承作 R 銀行的 CLD 帳 戶 , 再從 該 帳 戶 轉 到 B 公司在 R 銀行的 帳 戶 ,然後因 B 公司

轉

錢

21