Page 222 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 222

2 2

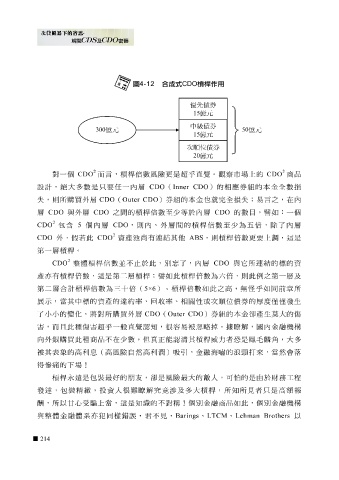

對一個 CDO 而言 , 槓桿 倍 數風險更是 超 乎直 覺 。觀察市 場 上的 CDO 商 品

設計, 絕 大多數是 只 要任一 內 層 CDO ( Inner CDO )的相應券組的本金 全 數 損

失

(

層

數至少

CDO

CDO

如:一個

層 ,則所購買 與外 外 層 CDO 之間的 Outer CDO 槓桿 倍 )券組的本金 等 於 內 也就完全 CDO 損失 ; 易 言 之,在 內

譬

的數目,

層

2

CDO 包含 5 個 內 層 CDO ,則 內、外 層 間的 槓桿 倍 數至少為五 倍 , 除了內 層

2

CDO 外 , 假 若此 CDO 資產池 尚 有 連 結其他 ABS ,則 槓桿 倍 數更要上 調 ,這是

第一 層 槓桿 。

2

CDO 整體 槓桿 倍 數並不 止 於此,別 忘 了 , 內 層 CDO 與它 所 連 結的標的資

產 亦 有 槓桿 倍 數,這是第 二 層 槓桿 ; 譬 如此 槓桿 倍 數為 六 倍 ,則此 例 之第一 層 及

第 二 層 合計 槓桿 倍 數為 三 十 倍 ( 5×6 )。 槓桿 倍 數如此之高,無 怪 乎 如同前章所

展示,當其中標的資產的違約率 、 回收率 、 相 關 性或次 順位 債券的 厚 度僅僅 發生

了 小小的 變化 ,將對所購買 外 層 CDO ( Outer CDO )券組的本金 卻 產生 莫 大的 傷

害

向 , 而且 此 種 傷害 超 乎 一般 直 覺認 但真 知 ,很 容易 清 被 忽 略 掉 。 據 瞭解, 是 鳳毛麟 國內 金 融 機 構

威

其

槓桿

力

,大多

恐

角

者

品

不在少數,

種商

銀購買此

外

認

正能

被其表 象 的高利息(高風險自 然 高利 潤 ) 吸引 ,金 融 海嘯 的 浪 頭打 來,當 然 會 落

得 慘痛 的下 場 !

槓桿 永遠 是 包 裝 最好的 朋友 , 卻 是風險最大的 敵 人,可 怕 的是由於財務 工程

發 達 , 包 裝 精 緻 ,投資人很 難 瞭解 究 竟 涉 及多大 槓桿 ,所 知 所 見 者 只 是高額 報

酬 ,所以 甘 心 受 騙 上當,這是 知識 的不對稱 ! 個別金 融商 品 如此,個別金 融 機 構

與 整體金 融 體 系 亦 犯 同 樣 錯誤 , 君 不 見 , Barings 、 LTCM 、 Lehman Brothers 以

214