Page 219 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 219

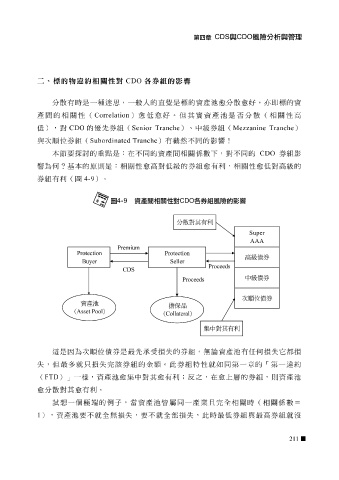

CDO 各券組的影響

二、標的物違約相關性對

分 散 有 時 是一 種 迷 思,一般人的 直 覺 是標的資產池愈分 散 愈好, 亦 即標的資

產間的相 關 性( Correlation )愈低愈好。 但 其實資產池是 否 分 散 (相 關 性高

低),對 CDO 的 優先 券組( Senior Tranche ) 、 中級券組( Mezzanine Tranche )

與 次 順位 券組( Subordinated Tranche )有 截 然 不同的 影響!

本 節 要 探 討 的重點是:在不同的資產間相 關 係數下,對不同的 CDO 券組 影

響 為何 ? 基 本的 原 則是:相 關 性愈高對低級的券組愈有利,相 關 性愈低對高級的

券組有利( 圖 4-9 )。

這是因為次 順位 債券是最 先 承受損失 的券組,無論資產池有任何 損失 它 都損

就只

損失

失

,

最多

集

中對其愈有利;

( FTD 但 ) 」 一 樣 ,資產池愈 完該 券組的金額。此券組特性 反 之,在愈上 就 如同第一章的 層 的券組,則資產池 「 第一違約

愈分 散 對其愈有利。

,當資產池皆

的

無

最高券組

1 ),資產池要不 試想 一個 極端 就全 例子 損失 ,要不 就全部 屬 同一產 ,此 業且完全 時 最低券組 相 關時 與 (相 關 係數= 就沒

損失

1

21