Page 173 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 173

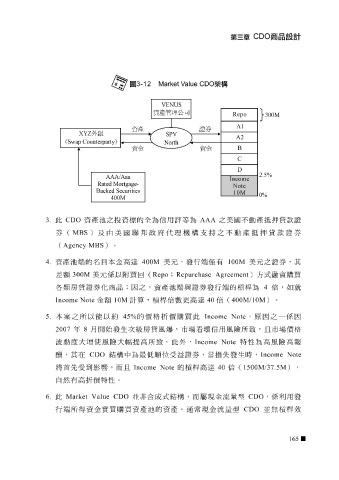

3. 此 CDO 資產池之投資標的全為信用 評 等為 AAA 之 美國 不動產 抵 押 貸款證

券( MBS )及由 美國 聯邦政府 代 理機構 支持 之不動產 抵 押 貸款證券

( Agency MBS )。

4. 資產池端的名 目 本金高 達 400M 美元 ,發行端 僅 有 100M 美元 之證券,其

差 額 300M 美元 係以 附 買回( Repo ; Repurchase Agreement )方式融資購買

各類 房 貸證券化商品;因之,資產池端與證券發行端的槓桿為 4 倍 ,如就

Income Note 金 額 10M 計 算 ,槓桿 倍 數更高 達 40 倍 ( 400M/10M )。

5. 本 案 之所以能以約 45% 的 價 格 折價 購買此 Income Note , 原 因之一係因

2007 年 8 月 開 始發生次 級 房 貸風 爆 ,市場 看 壞 信用風險所 致 , 且 市場 價 格

波 動 度 大 增 使風險大 幅 提高所 致 。此外, Income Note 特性為高風險高報

酬,其 在 CDO 結構中為 最低順位 受益證券,當損失發生時, Income Note

將 首 先 受 到影響 特性。 , 而且 Income Note 的槓桿高 達 40 倍 ( 1500M/37.5M ),

有高

折價

自

然

,係利用發

此

6.

Market Value CDO

行端所得資金實質購買資產池的資產。 並非 合成式結構, 通 而 屬現金流量型 CDO CDO 並無 槓桿 效

常現金流量型

165