Page 162 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 162

(二) Long Coupon 與 Short Coupon 部位

圖中 丙 與 丁 也是多、 的交 易 空互相避 險的 部位 之: ,但 並非針對 本金, 而 是 針對 所 收到

。以下分

壞

好

或

看

別說明

息看

的利

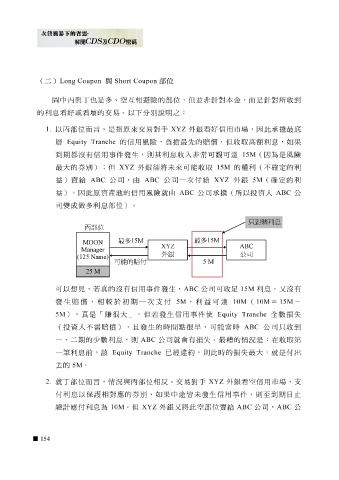

1. 以 丙 部位而 言,是指 原 來交 易對 手 XYZ 外 銀看 好 信用市場,因此承 擔最底

層 Equity Tranche 的信用風險, 負 擔最先 的 賠償 ,但 收 取 高 額 利 息 ,如 果

到 期 都沒 有信用事 件 發生,則其利 息收 入 非 常可 觀 可 達 15M (因為是風險

取

收

銀卻

定的利

確

的權利(不

最

益)賣 大的券 給 別 ABC );但 公司,由 XYZ 外 ABC 將 未 來可能 付 給 XYZ 15M 外 銀 5M ( 確 定的利

公司一次

益),因此 原 資產池的信用風險就由 ABC 公司承 擔 (所以投資人 ABC 公

司變成 做 多利 息部位 )。

可以 想 見,若 真 的 沒 有信用事 件 發生, ABC 公司可 收足 15M 利 息 , 又 沒 有

發生 賠償 , 相較於 初期一次 支付 5M ,利益可 達 10M ( 10M = 15M -

5M ), 真 是「 賺 很大」。但若發生信用事 件 使 Equity Tranche 全數損失

(投資人不需 賠償 ), 且 發生的時 間點 很 早 ,可能當時 ABC 公司只 收到

一、 二 期的少數利 息 ,則 ABC 公司就 會 有損失。 最 糟 的 情 況是: 在收 取 第

前,

一

的

5M

去 筆 利 息 。 該 Equity Tranche 已 經 違 約,則此時的損失 最 大,就是 付 出

2. 就 丁 部位而 言, 情 況與 丙 部位相 反。交 易對 手 XYZ 外 銀看空 信用市場, 支

付 利 息 以保護 利 息 為 10M 的券 別 ,如 外 果 中 途 皆 未 發生信用事 賣 給 ABC 件 ,則至 公司, 到 ABC 日 止

相對應

期

公

空部位

。但

應付

總計

XYZ

將此

又

銀

154