Page 161 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 161

(五)資產管理人

管理,屬

長

Bespoke 連接 CDX NA IG 125 部位 由 MOON 家 公司,但 仍 可 依 據 契 約 規 定更動組合內 他三 個 CDS 容 組合 於 期

動態資產池;其

於

。

均

初時

二、交易架構

本交 易最 特 殊 之處是:資產池一 共 連結 四 個 CDS Index ,兩個 看 好 信用市

場, 認 為不 會 有 太 多信用事 件 , 希望 收到 高 額 權利金;另兩個則 看 壞 信用市場,

期 待 信用事 件 發生後 獲 得 賠償 , 且 兩兩 配 對 構成 互相避 險的特性( 表 3-14 ),

但利用 到 期 日 或 墊底 保護 厚度 的不同等設計方式,形成複雜的架構。

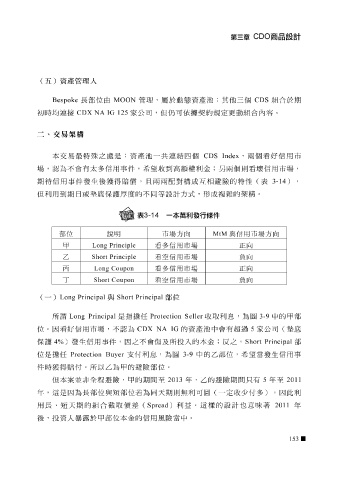

部位 說明 市場方向 MtM 與信用市場方向

Principle 甲 Long 看多信用市場 正向

Principle 乙 Short 看空信用市場 負向

Coupon 丙 看多信用市場 正向

Long

Coupon 丁 看空信用市場 負向

Short

(一) Long Principal 與 Short Principal 部位

所謂 Long Principal 是指 擔 任 Protection Seller 收 取 利 息 ,為圖 3-9 中的 甲 部

位 。因 看 好 信用市場,不 認 為 CDX NA IG 的資產池中 會 有 超 過 5 家 公司( 墊底

保護 4% )發生信用事 件 ,因之不 會傷 及所投入的本金;反之, Short Principal 部

位

Protection Buyer

獲

險

部位

的

得

時

件 是 擔 任 賠付 。所以 乙 為 甲 支付 避 利 息 ,為圖 。 3-9 中的 乙 部位 , 希望 當發生信用事

但本 案並非 全 程避 險, 甲 的期 間 至 2013 年, 乙 的 避 險期 間 只有 5 年至 2011

年, 這 是因為 長 部位 與 短部位 若為同 天 期則 無 利可圖(一定 收 少 付 多),因此利

用 長 、 短 天 期的組合 截取 價 差 ( Spread )利益。 這 樣的設計也 意味 著 2011 年

後,投資人 暴 露於 甲 部位 本金的信用風險當中。

153