Page 156 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 156

CDO 各分券(權益分券 除 外)是 否足 以 正 常 配 息 ,要 通 過兩個 測試 :「 超額擔

保 測試 ( OC Test ; Over-Collateralization Test )」以及「利 息 覆蓋測試 ( IC

Test ; Interest Coverage Test )」。前者的主要分 析 資產池中標的物之總 值 是 否足

以 償 還 各分券的本金狀態, 這 是因為 擔 保 必 須足夠 , 才 可以 配 發利 息 , 否 則現金

流量

足

用,如

保標的物的利

息收

入

利

以

為 確 再 多, 必 須先 放 進 擔 保品的架構計 以 支付 各分券之利 算 ,不能當 息費 做 可以發 果 放 的利 息 。 而 後者則 支應

足

息收

入不

利 息費 用, 遲早 會 出 問題 。

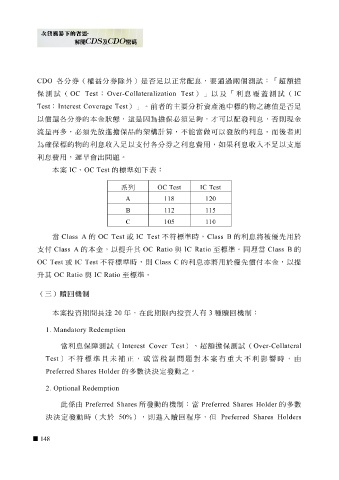

本 案 IC 、 OC Test 的標準如下 表 :

系列 OC Test IC Test

120 18 1 A

15 1 12 1 B

10

1 105 C

當 Class A 的 OC Test 或 IC Test 不 符 標準時, Class B 的利 息 將 被優先 用 於

支付 Class A 的本金,以提 升 其 OC Ratio 與 IC Ratio 至標準。同理當 Class B 的

OC Test 或 IC Test 不 符 標準時,則 Class C 的利 息 亦將用 於優先償付 本金,以提

升 其 OC Ratio 與 IC Ratio 至標準。

(三)贖回機制

1. Mandatory Redemption 本 案 投資期 間 長達 20 年, 在 此期 限 內投資人有 3 種贖回機制:

當利 息 保 障測試 ( Interest Cover Test )、 超額擔 保 測試 ( Over-Collateral

Test )不 符 標準 且未 補正 ,或當 稅 制 問題 對 本 案 有重大不利 影響 時,由

Preferred Shares Holder 的多數 決決 定發動之。

2. Optional Redemption

此係由 Preferred Shares 所發動的機制:當 Preferred Shares Holder 的多數

決決 定發動時(大 於 50% ),則進入贖回 程 序 ,但 Preferred Shares Holders

148