Page 155 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 155

三、交易分析

(一)資產池特性

本 案原 始資產池為證券化商品,包括 CDO 、 CLO 、 RMS 、 CMBS 以及

REITs 等, 均 為 再 次包裝過後的證券化商品。需 注意 者, 在 XYZ 外 銀 與 SPV 之

間 是實質的資產移轉,亦即 SPV 是以資產池的現金流量(證券化商品所 收 的利

息 ) 做 為 支付 債券利 息 的來 源 。但所連結的資產 源頭 複雜多樣化,資 訊 揭露 欠

缺 ,風險狀況不 明 ,買 家 處 於 資 訊 不 對 稱狀況。

STAR

對

20

持 SPV 不過本 資產端與 案 設有資產管理人 負 債端的 平衡 ,由 於 ,可 債端可能 資產池 長達 做 動態管理。資產管理人要 年,資產管理人需 搭配 維

負

適 當的投資組合, 避免 再 投資風險。資產管理人 並非 隨自 己意 志做 資產出 售 、更

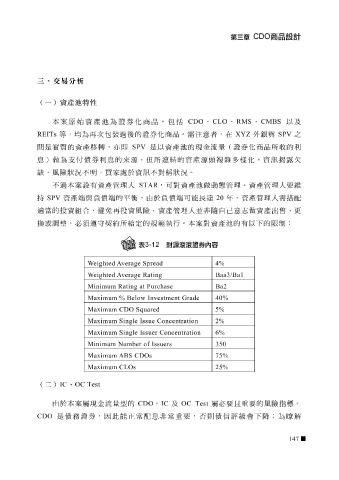

調整 , 必 須 遵守契 約所 給 定的 規範 執 行。本 案對 資產池的有以下的 限 制:

換或

eighted ASpread 4%

Wverage

eighted ARating Baa3/Ba1

Wverage

Minimum Rating at Purchase Ba2

Maximum % Below Investment Grade 40%

Maximum CDO Squared 5%

Maximum Single Issue Concentration 2%

Maximum Single Issuer Concentration 6%

Minimum Number of Issuers 350

Maximum ABS CDOs 75%

Maximum CLOs 25%

(二) IC 、 OC Test

由 於 本 案 屬現金流量型的 CDO , IC 及 OC Test 屬 必 要 且 重要的風險指標。

CDO 是債 務 證券,因此能 正 常 配 息非 常重要, 否 則債信 評級會 下降;為 瞭解

147