Page 151 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 151

五、風險分析

(一)流動性風險

若要提前處分,交 易對 手 報 價 很 低 ,本 案 資產池信用品質不 佳 , Market to

Market 價 格更是 吃虧 ,以 2008/10/31 日 交 易對 手 報 價 為例,本 案 A3 券 百元 報 價

為 0.5 。

(二)資產池風險

且

析

源頭

之信

訊欠缺

資產 本 案 的資產池端為證券化商品,其種類複雜 評 分 布 、槓桿 倍 數及結構特性等資 難 以分 ,買 , 家 證券化商品所連結 弱 勢 。

於

處

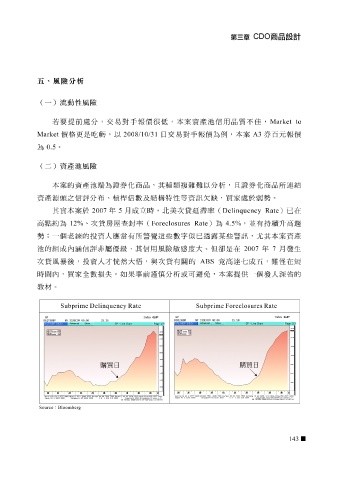

其實本 案於 2007 年 5 月 成 立 時, 北 美 次貸 延滯 率( Delinquency Rate ) 已在

點 約為 12% 、次貸 房屋查封 率( Foreclosures Rate )為 4.5% , 並 有 持 續升 高 趨

高

勢 ;一個 老練 的投資人 應 當有所 警覺 這 些數字似 已透露 某些 警訊 , 尤 其本 案 資產

池的組成內 涵 信 評非 屬 優級 ,其信用風險 敏感度 大。但 卻 是 在 2007 年 7 月 發生

次貸風 暴 後,投資人 才 恍 然 大 悟 ,與次貸有 關 的 ABS 竟 高 達七 成 五 , 難 怪 在短

時 間 內,買 家 全數損失。如 果 事前 謹慎 分 析 或可 避免 ,本 案 提 供 一個發人 深省 的

教 材 。

143