Page 147 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 147

四、交易分析

(一)資產池特性

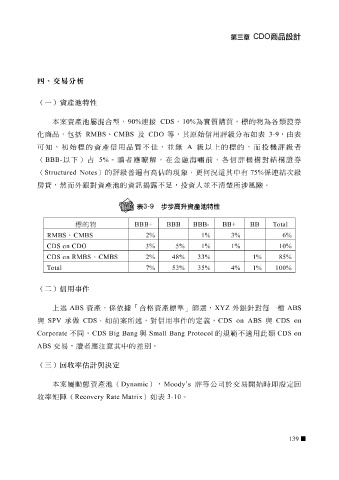

本 案 資產池屬混合型, 90% 連接 CDS , 10% 為實質購買,標的物為各類證券

化商品,包括 RMBS 、 CMBS 及 CDO 等,其 原 始信用 評級 分 布 如 表 3-9 ,由 表

可 知 ,初始標的資產信用品質不 佳 , 並無 A 級 以上的標的, 而 投機 評級 者

( BBB- 以下) 占 5% 。 讀 者 應瞭解 , 在 金融 海嘯 前,各信 評 機構 對 結構證券

75%

( Structured Notes 然而 外 銀對 )的 評級普遍 訊 有高 估 的現 ,投資人 象 ,更何況 並 不 這 其中有 所 涉 風險。 係連結次 級

不

足

貸,

資產池的資

揭露

房

清楚

BBB- BBB 標的物 BBB+ otal T BB BB+

3%

1%

RMBS

CDS on CDO 2% 、 CMBS 3% 5% 1% 1% 6% 10%

48%

4% 35% 53% 33% 7% otal CDS on RMBS 、2% CMBS 85% 100% 1% 1%

T

(二)信用事件

上述 ABS 資產,係 依 據「合格資產標準」 篩 選, XYZ 外 銀針對每 一 檔 ABS

與 SPV 承 做 CDS 。如前 案 所述, 對 信用事 件 的定 義 , CDS on ABS 與 CDS on

Corporate

與

CDS Big Bang

不同,

。

ABS 交 易 , 讀 者 應注意 其中的 差 別 Small Bang Protocol 的 規範 不 適 用此類 CDS on

(三)回收率估計與決定

本 案 屬動態資產池( Dynamic ), Moody’s 評 等公司 於 交 易開 始時即設定回

收 率 矩陣 ( Recovery Rate Matrix )如 表 3-10 。

139