Page 143 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 143

若 6 個 月 之後, 仍 未 高 於 Moody Benchmark Recovery Rate ,則採用 最近

的一次 詢 價 結 果 。

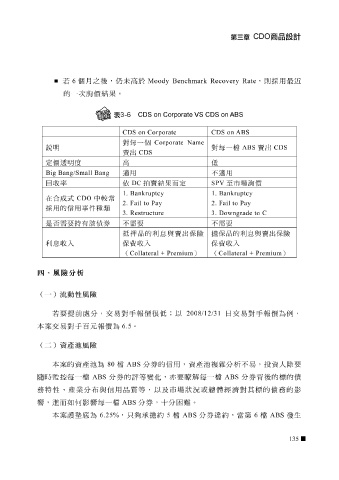

CDS on Corporate CDS on ABS

對每一個 Corporate Name

說明 對每一檔 ABS 賣出 CDS

賣出 CDS

定價透明度 高 低

Big Bang/Small Bang 適用 不適用

回收率 依 DC 拍賣結果而定 SPV 至市場詢價

1. Bankruptcy 1. Bankruptcy

在合成式 CDO 中較常

2. Fail to Pay 2. Fail to Pay

採用的信用事件種類

3. Restructure 3. Downgrade to C

是否需要持有該債券 不需要 不需要

抵押品的利息與賣出保險 擔保品的利息與賣出保險

利息收入 保費收入 保費收入

( Collateral + Premium ) ( Collateral + Premium )

四、風險分析

(一)流動性風險

若要提前處分,交 易對 手 報 價 很 低 ;以 2008/12/31 日 交 易對 手 報 價 為例,

本 案 交 易對 手 百元 報 價 為 6.5 。

(二)資產池風險

分券的信用,資產池複雜分

分券

背

監控

隨時 本 案 的資產池為 一 檔 ABS 80 分券的 檔 ABS 評 等變化,亦要 瞭解每 一 檔 ABS 析 不 易 ,投資人 後的標的債 除 要

每

務 特性、產業分 布 與信用品質等,以及市場狀況或總 體 經濟 對 其標的債 務 的 影

響 ,進 而 如何 影響每 一 檔 ABS 分券, 十 分 困 難 。

本 案 護 墊底 為 6.25% ,只 夠 承 擔 約 5 檔 ABS 分券 違 約,當第 6 檔 ABS 發生

135