Page 140 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 140

三、交易分析

(一)資產池特性

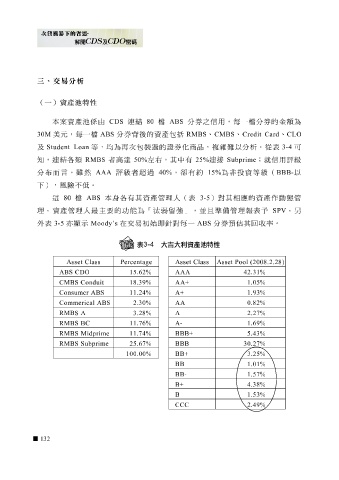

本 案 資產池係由 CDS 連結 80 檔 ABS 分券之信用, 每 一 檔 分券的金 額 為

30M 美元 , 每 一 檔 ABS 分券 背 後的資產包括 RMBS 、 CMBS 、 Credit Card 、 CLO

及 Student Loan 等, 均 為 再 次包裝過的證券化商品,複雜 難 以分 析 。 從 表 3-4 可

知 ,連結各類 RMBS 者高 達 50% 左右 ,其中有 25% 連接 Subprime ;就信用 評級

分 布而 言, 雖然 AAA 評級 者 超 過 40% , 卻 有約 15% 為 非 投資等 級 ( BBB- 以

下),風險不

這 80 檔 低 ABS 。 本 身 各有其資產管理人( 表 3-5 ) 對 其 相應 的資產作動態管

理。資產管理人 最 主要的 功 能為「 汰弱 留 強 」, 並且 準 備 管理報 表 予 SPV 。另

表 3-5 亦 顯示 Moody’s 在 交 易 初始即 針對每 一 ABS 分券 預估 其回 收 率。

外

Asset Class Percentage Asset Class Asset Pool (2008.2.28)

ABS CDO

CMBS Conduit 18.39% 15.62% 42.31% 1.05% AAA AA+

Consumer ABS 11.24% 1.93% A+

Commerical ABS 2.30% 0.82% AA

RMBS A 3.28% 2.27% A

RMBS BC 11.76% 1.69% A-

RMBS Midprime

RMBS Subprime 11.74% 25.67% 5.43% 30.27% BBB+ BBB

100.00% 3.25% BB+

1.01% BB

1.57% BB-

4.38% B+

B

1.53%

2.49% CCC

132