Page 15 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 15

交易的 另 一 方 稱為信用 保護賣 方 ( Protection Seller ),定期收取權利金,但

當 信用事 件 發生時, 必須賠 償標的 物 之信用風險損失,因此其為標的 物 違 約 倒閉

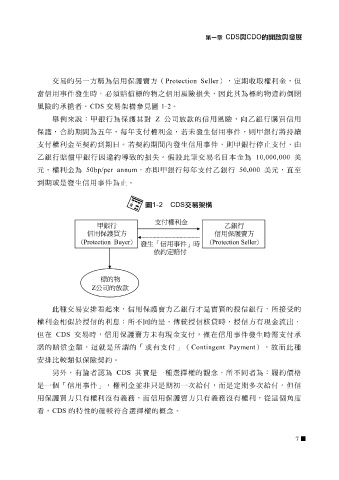

風險的承擔者。 CDS 交易 架 構參見圖 1-2 。

舉例 來說: 甲 銀行為 保護 其對 Z 公司放款的信用風險,向 乙 銀行購 買 信用

保護

甲

銀行

支 付 ,合約期間為 五 年,每年支 若 契約期間 付 權利金, 內 發生信用事 若 未發生信用事 件 ,則 件 ,則 甲 銀行將持 付 ,由 續

權利金至契約到期日。

停

止支

乙 銀行 賠 償 甲 銀行因 違 約 導致 的損失。 假設 此 筆 交易名 目 本金為 10,000,000 美

元 ,權利金為 50bp/per annum , 亦即甲 銀行每年支 付乙 銀行 50,000 美元 , 直 至

到期 或 是發生信用事 件 為止。

此種交易 安 排看起 來,信用 保護賣 方乙 銀行 才 是實質的 授 信銀行,所 接 受的

權利金相 似 於 授 信的利 息 ;所不 同 的是, 傳統 授 信 核 貸時, 授 信 方 有現金流出,

但在 CDS 交易時,信用 保護賣 方 未有現金支 付 , 僅 在信用事 件 發生時需支 付 承

這

諾

,

償金

額

安 的 賠 較類 似 保 險契約。 就是所謂的「 或 有支 付 」( Contingent Payment ),故而此種

排比

另 外,有論者 認 為 CDS 其實是一種選擇權的 觀念 ,所不 同 者為: 履 約價格

件 」,權利金並 非只 是期初一次 給 付 ,而是定期多次 給 付 。但信

是一個「信用事

用 保護 買方只 有權利 沒 有 義 務,而信用 保護賣 方只 有 義 務 沒 有權利, 從這 個 角度

看 , CDS 的特性的 確 較 符 合選擇權的 概念 。

7