Page 99 - 衍生性金融商品理論與實務

P. 99

期貨市場交易實務 89

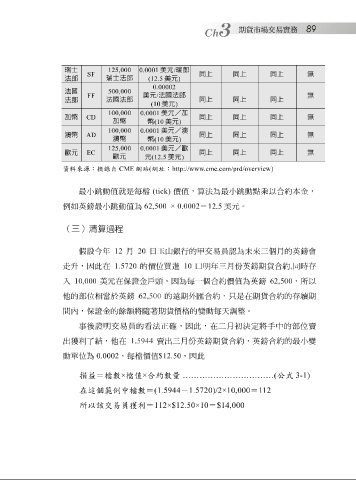

瑞士 125,000 0.0001 美元 / 瑞郎

SF 同上 同上 同上 無

瑞士法郎

法郎 (12.5 美元 )

0.00002

法國 500,000

美元 / 法國法郎

FF 無

法國法郎 同上 同上 同上

法郎

(10 美元 )

100,000 0.0001 美元/加

加幣 CD 同上 同上 同上 無

加幣

幣 (10 美元 )

100,000 0.0001 美元/澳

澳幣 AD 同上 同上 同上 無

澳幣

幣 (10 美元 )

125,000 0.0001 美元/歐

歐元 EC 同上 同上 同上 無

歐元

元 (12.5 美元 )

資料來源:摘錄自 CME 網站 ( 網址: http://www.cme.com/prd/overview)

最 小跳動 值 就 是 每檔 (tick) 價值, 算 法為最 小跳動點乘 以合約 本 金,

例如 英 鎊 最 小跳動 值為 62,500 × 0.0002 = 12.5 美元。

(三)清算過程

假 設 今 年 12 月 20 日玉 山 銀 行的 甲 交易 員 認為未來 三個月 的英 鎊 會

走 升 , 因此 在 1.5720 的價位買進 10 口明 年 三月份 英 鎊 期貨合約 , 同 時 存

入 10,000 美元在 保證 金戶 頭 , 因 為 每 一 個 合約價值為英 鎊 62,500 ,所以

他的 部 位相 當 於英 鎊 62, 500 的遠期外匯合約, 只 是在期貨合約的 存 續期

間 內 , 保證 金的 餘 額將隨 著 期貨價格的 變動每天 調整 。

事後 證 明 交易 員 的看法 正確 , 因此 ,在 二月 初 決 定 將手 中的 部 位賣

出 獲 利了 結 ,他在 1. 5944 賣出 三月份 英 鎊 期貨合約,英 鎊 合約的最 小變

動單 位為 0.0002 , 每檔 價值 $12.50 , 因此

損益=檔數 × 檔值 × 合約數量 ……………………………( 公式 3-1)

在這個範例中檔數= (1.5944 - 1.5720)/2×10,000 = 112

所以該交易員獲利= 112×$12.50×10 = $14,000