Page 68 - 衍生性金融商品理論與實務

P. 68

58 衍生性金融商品理論與實務

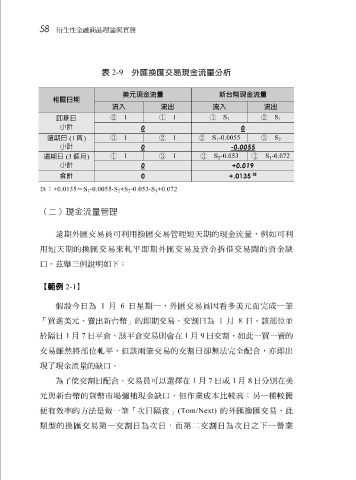

表 2-9 外匯換匯交易現金流量分析

美元現金流量 新台幣現金流量

相關日期

流入 流出 流入 流出

1 1 S S

1 1

即期日

小計

0 0

遠期日 (1 周 ) 1 1 S -0.0055 S

1 2

小計

0 -0.0055

1 1 S -0.053 S -0.072

遠期日 (3 個月 )

2 1

小計

0 +0.019

註

合計 0 +.0135

註: +0.0135 = S -0.0055-S +S -0.053-S +0.072

1 2 2 1

(二)現金流量管理

遠期外匯交易員可利用換匯交易管理短天期的現金流量,例如可利

用短天期的換匯交易來軋平即期外匯交易及資金拆借交易間的資金缺

口。茲舉三例說明如下:

【範例 2-1 】

假設今日為 1 月 6 日星期一,外匯交易員因看多美元而完成一筆

「買進美元、賣出新台幣」的即期交易,交割日為 1 月 8 日。該部位並

於隔日 1 月 7 日平倉,該平倉交易則會在 1 月 9 日交割,如此一買一賣的

交易雖然將部位軋平,但該兩筆交易的交割日卻無法完全配合,亦即出

現了現金流量的缺口。

為了使交割日配合,交易員可以選擇在 1 月 7 日或 1 月 8 日分別在美

元與新台幣的貨幣市場彌補現金缺口,但作業成本比較高;另一種較簡

便有效率的方法是做一筆「次日隔夜」 (Tom/Next) 的外匯換匯交易,此

類型的換匯交易第一交割日為次日,而第二交割日為次日之下一營業