Page 70 - 衍生性金融商品理論與實務

P. 70

60 衍生性金融商品理論與實務

戶,則銀行必需在即期市場買入美元,如此銀行變成即期美元有多頭部

位,同時三個月期美元則為空頭部位,一多一空雖可軋平匯率的風險,

但在即期與遠期卻都出現了現金流量缺口,此時現金流量缺口可由一筆

「即期賣出 / 遠期買進」的換匯交易彌補,該筆換匯交易所產生的現金如

下:

即期交易 賣出美元/買入新台幣

遠期交易 買入美元/賣出新台幣

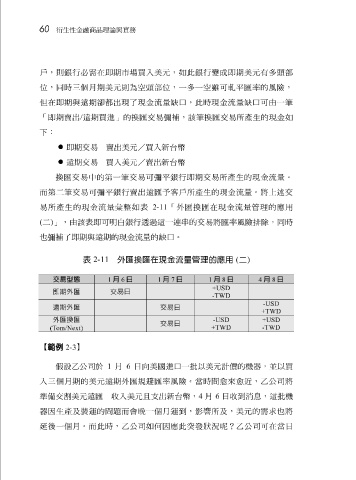

換匯交易中的第一筆交易可彌平銀行即期交易所產生的現金流量。

而第二筆交易可彌平銀行賣出遠匯予客戶所產生的現金流量。將上述交

易所產生的現金流量彙整如表 2-11 「外匯換匯在現金流量管理的應用

( 二 ) 」,由該表即可明白銀行透過這一連串的交易將匯率風險排除,同時

也彌補了即期與遠期的現金流量的缺口。

表 2-11 外匯換匯在現金流量管理的應用 ( 二 )

交易型態 1 月 6 日 1 月 7 日 1 月 8 日 4 月 8 日

+USD

即期外匯 交易日

-TWD

-USD

遠期外匯 交易日 +TWD

外匯換匯 -USD +USD

交易日

+TWD -TWD

(T

om/Next)

【範例 2-3 】

假設乙公司於 1 月 6 日向美國進口一批以美元計價的機器,並以買

入三個月期的美元遠期外匯規避匯率風險。當時間愈來愈近,乙公司將

準備交割美元遠匯-收入美元且支出新台幣, 4 月 6 日收到消息,這批機

器因生產及裝運的問題而會晚一個月運到,影響所及,美元的需求也將

延後一個月。而此時,乙公司如何因應此突發 狀況呢? 乙公司可在當日