Page 65 - 衍生性金融商品理論與實務

P. 65

遠期市場交易實務 55

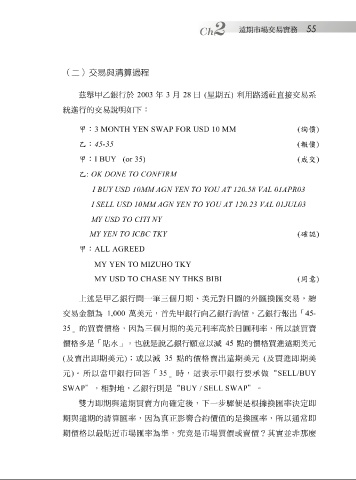

(二)交易與清算過程

茲舉甲乙 銀行於 2003 年 3 月 28 日 ( 星 期 五 ) 利用 路透社 直 接 交易 系

統進 行的交易說明如 下:

甲: 3 MONTH YEN SWAP FOR USD 10 MM ( 詢價 )

乙: 45-35 ( 報價 )

甲: I BUY (or 35) ( 成交 )

乙 : OK DONE TO CONFIRM

I BUY USD 10MM AGN YEN TO YOU AT 120.58 VAL 01APR03

I SELL USD 10MM AGN YEN TO YOU AT 120.23 VAL 01JUL03

MY USD TO CITI NY

MY YEN TO ICBC TKY ( 確認 )

ALL AGREED

甲:

MY YEN TO MIZUHO TKY

MY USD TO CHASE NY THKS BIBI ( 同意 )

上 述 是 甲乙 銀行 間 一 筆 三 個月 期、美元 對 日圓的外匯換匯交易, 總

交易金額為 1,000 萬 美元,首 先 甲 銀行 向乙 銀行 詢 價, 乙 銀行報出「 45-

35 」的買賣價 格 ,因為三 個月 期的美元利率 高 於日圓利率,所以 該 買賣

價 格 多是「 貼 水 」,也 就 是說 乙 銀行 願 意以 減 45 點 的價 格 買 進 遠期美元

( 及賣出即期美元 ) ; 或以 減 35 點 的價 格 賣出遠期美元 ( 及買 進 即期美

元 ) 。所以 當甲 銀行 回答 「 35 」時,這 表示甲 銀行要 承 做“ SELL/BUY

SWAP ”,相 對 地, 乙 銀行 則 是“ BUY / SELL SWAP ”。

雙方即期與遠期買賣方 向確 定 後 , 下 一 步驟便 是 根據 換匯率 決 定即

期與遠期的 清算 匯率,因為真正 影響 合約價 值 的是換匯率,所以通常即

期價 格 以最 貼 近市場匯率為 準 , 究竟 是市場買價或賣價 ? 其實 並非 那 麼