Page 50 - 衍生性金融商品理論與實務

P. 50

40 衍生性金融商品理論與實務

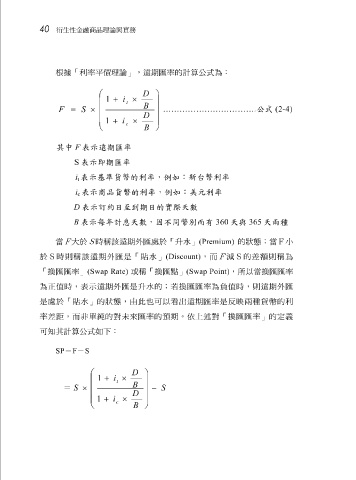

根據 「利率 平 價理 論 」,遠期匯率的計 算 公式為 :

D

1 + i ×

t

B

F = S × ……………………………. 公式 (2-4)

D

1 + i ×

c

B

其中 F 表示遠期匯率

S 表示即期匯率

i 表示基準貨幣的利率,例如:新台幣利率

t

i 表示商品貨幣的利率,例如:美元利率

c

D 表示訂約日至到期日的實際天數

B 表示每年計息天數,因不同幣別而有 360 天與 365 天兩種

F 大於 S 時稱 該 遠期外匯 處 於「 升水 」 (Premium) 的 狀態 ;當 F 小

當

於 S 時 則 稱 該 遠期外匯是「 貼 水 」 (Discount) ,而 F 減S 的 差 額 則 稱為

「換匯匯率」 (Swap Rate) 或稱「換匯 點 」 (Swap Point) ,所以 當 換匯匯率

為正 值 時, 表示 遠期外匯是 升水 的 ;若 換匯匯率為 負 值 時, 則 遠期外匯

是

率 處 於「 ,而 貼 水 」的 純 狀態 對 ,由此也可以 預 看 出遠期匯率是 依 上 述對 「換匯匯率」的定義 反 映 兩種貨幣的利

未來匯率的

的

非單

期。

差距

可 知 其計 算 公式如 下:

SP = F - S

D

1 + i ×

t

B

=

S × − S

D

1 + i ×

c

B