Page 49 - 衍生性金融商品理論與實務

P. 49

遠期市場交易實務 39

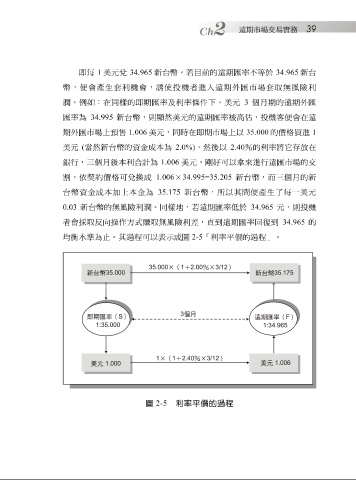

即 每 1 美元 兌 34.965 新 台幣。 若 目前的遠期匯率不等於 34.965 新 台

幣, 便 會 產 生 套 利機會, 誘 使 投 機者 進入 遠期外匯市場 套 取無 風險利

潤 。 例 如 : 在同 樣 的即期匯率及利率條件 下 ,美元 3 個月 期的遠期外匯

匯率為 34.995 新 台幣, 則顯 然美元的遠期匯率 被 高 估 , 投 機 客 便 會在遠

期外匯市場上 預售 1.006 美元,同時在即期市場上以 35.000 的價 格 買 進 1

美元 ( 當 然 新 台幣的 資 金成本為 2.0%) ,然 後 以 2.40 %的利率將它 存放 在

銀行,三 個月後 本利合計為 1.006 美元, 剛 好 可以 拿 來 進 行遠匯市場的交

割 , 依 契約價 格 可 兌 換成 1.006 × 34.995=35.205 新 台幣,而三 個月 的 新

台幣 資 金成本 加 上本金為 35.175 新 台幣,所以其 間便產 生了 每 一美元

0.03 新 台幣的 無 風險利 潤 。同 樣 地, 若 遠期匯率 低 於 34.965 元, 則 投 機

者會 採取反向 操 作方式 賺 取無 風險利 差 , 直 到 遠期匯率 回 復 到 34.965 的

均 衡 水準 為 止 。其過程可以 表示 成 圖 2-5 「利率 平 價的過程」。

圖 2-5 利率平價的過程