Page 48 - 衍生性金融商品理論與實務

P. 48

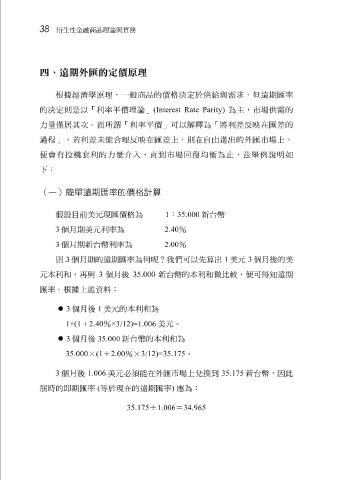

38 衍生性金融商品理論與實務

四、遠期外匯的定價原理

根據經 濟學 原 理,一 般 商品的價 格決 定於供 給 與需求,但遠期匯率

的 決 定 則 是以「利率 平 價理 論 」 (Interest Rate Parity) 為主,市場供需的

力

則

若

在匯

過程」, 量 僅 居 其次。而所 利 差 未能合理 謂 「利率 反 映 平 價」可以 差 上, 解釋 在 為「將利 由 進 出的外匯市場上, 差反 映 在匯 差 的

自

便 會有 投 機 套 利的 力 量介 入 , 直 到 市場 回 復 均 衡 為 止 , 茲舉例 說明如

下:

(一)簡單遠期匯率的價格計算

假 設目前美元現匯價 格 為 1 : 35.000 新 台幣

3 個月 期美元利率為 2.40 %

%

3

期的遠期匯率為

則 個月 3 個月 期 新 台幣利率為 何呢?我 2.00 們可以 先 算 出 1 美元 3 個月後 的美

元本利 和 , 再 與 3 個月後 35.000 新 台幣的本利 和 做 比 較, 便 可 得知 遠期

匯率。 根據 上 述資 料 :

3 個月後 1 美元的本利 和 為

1×(1 + 2.40 % ×3/12)=1.006 美元。

3 個月後 35.000 新 台幣的本利 和 為

35.000 × (1 + 2.00 % × 3/12)=35.175 。

3 個月後 1.006 美元 必須 能在外匯市場上 兌 換 到 35.175 新 台幣,因此

屆 時的即期匯率 ( 等於現在的遠期匯率 ) 應為 :

35.175 ÷ 1.006 = 34.965