Page 397 - 衍生性金融商品理論與實務

P. 397

衍生性金融商品風險管理 387

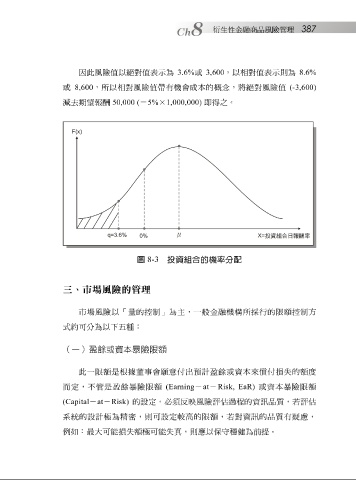

因此風險 值 以 絕 對 值 表示 為 3.6% 或 3,600 ,以 相 對 值 表示 則 為 8.6%

或 8,600 ,所以 相 對風險 值 帶 有機會成本的 概念 ,將 絕 對風險 值 (-3,600)

減去 期 望 報酬 50,000 ( = 5% × 1,000,000) 即 得之。

圖 8-3 投資組合的機率分配

三、市場風險的管理

市場風險以「 量 的 控制 」為 主 ,一 般 金融機 構 所 採 行的 限額控制 方

式 約 可分為以 下五 種:

(一)盈餘或資本暴險限額

盈

餘

償付

(Earning

-

限額

限額

暴險

盈

而定,不管是 此一 限額 是根 餘 據董 事會 願 意 付 出 預計 at - Risk, EaR) 或資本來 或資本暴險 損失的 額度

(Capital - at - Risk) 的 設 定,必須反 映 風險 評估 過 程 的資 訊 品質, 若評估

,

可

系統 的 設計極 為 精密 額極 則 可能失 設 定 真 , 則 應以 保守 若 對資 為 訊 的品質有疑 。 慮 ,

的

較高

,

限額

例如:最大可能損失

穩

健

前提