Page 393 - 衍生性金融商品理論與實務

P. 393

衍生性金融商品風險管理 383

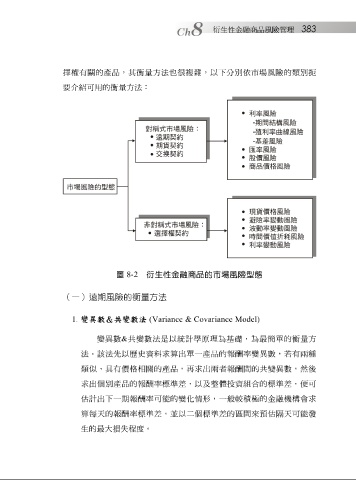

擇權 有關的產品,其 衡 量 方法也 很 複雜 ,以 下 分 別依 市場風險的 類別 扼

要介 紹 可用的 衡 量 方法:

圖 8-2 衍生性金融商品的市場風險型態

(一)遠期風險的衡量方法

1. 變異數&共變數法 (Variance & Covariance Model)

變 異 數 & 共 變數法是以 統 計 學 原理為基 礎 ,為最 簡 單 的 衡 量 方

法。 該 法 先 以 歷史 資 料 求 算 出 單 一產品的報酬 率 變 異 數, 若 有 兩 種

類

及整

,以

差

可

體投資

準

出個

求 似 、具有價格 別 產品的報酬 相 關的產品, 率 標 準 差 再求 出 兩 者報酬間的 組 合的標 共 變 異 數,然 , 便 後

估計 出 下 一期報酬 率 可能的變 化 情形 ,一 般較 積 極 的金融機 構 會 求

算 每 天 的報酬 程度 標 。 差 , 並 以 二 個標 準 差 的 區 間來 預估 隔 天 可能發

準

率

生的最大損失