Page 39 - 衍生性金融商品理論與實務

P. 39

遠期市場交易實務 29

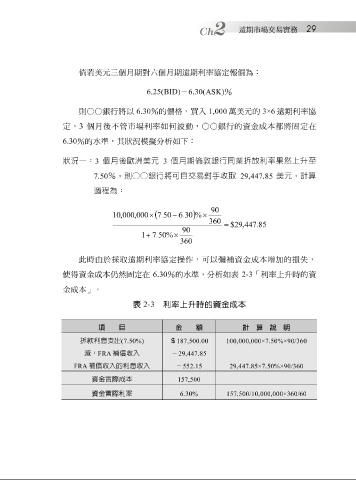

倘 若 美元三 個月 期 對 六 個月 期遠期利率協定報價為 :

6.25(BID) - 6.30(ASK) %

則 ○○ 銀行將以 6.30 %的價 格 ,買 入 1,000 萬 美元的 3×6 遠期利率協

定,

3

波動,

何

不管市場利率如

6.30 %的 個月後 水準 ,其 狀況模擬 分 析 如 下: ○○ 銀行的 資 金成本 都 將 固 定在

狀況一: 3 個月後歐洲美元 3 個月期倫敦銀行同業拆放利率果然上升至

7.50 %,則○○銀行將可自交易對手收取 29,447.85 美元,計算

過程為:

90

)

10 , 000 , 000 × ( 7 . 50 − 6 . 30 % ×

360

= $ 29 , 447 . 85

90

1 + 7 . 50 % ×

360

此時由於 採取 遠期利率協定 操 作,可以 彌 補資 金成本 增加 的 損失 ,

使得資 金成本仍然 固 定在 6.30 %的 水準 ,分 析 如 表 2-3 「利率上 升 時的 資

金成本」。

表 2-3 利率上升時的資金成本

項 目 (7.50%) $ 金 額 100,000,000×7.50%×90/360 計 算 說 明

拆款利息支出

187,500.00

減:

29,447.85

FRA

補償收入的利息收入

157,500

資金實際成本 FRA 補償收入 - - 552.15 29,447.85×7.50%×90/360

資金實際利率 6.30% 157,500/10,000,000×360/60