Page 35 - 衍生性金融商品理論與實務

P. 35

遠期市場交易實務 25

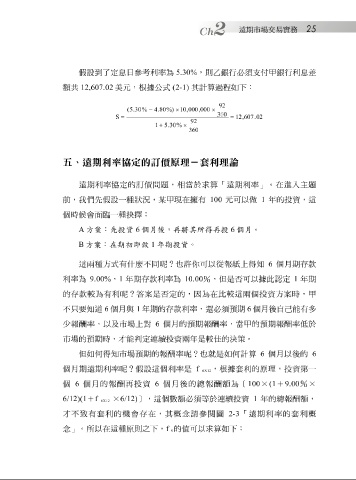

假 設 到 了定息日 參 考利率為 5.30% , 則乙 銀行 必須 支付 甲 銀行利息 差

額 共 12,607.02 美元, 根據 公式 (2-1) 其計 算 過程如 下:

92

( 5 . 30 % − 4 . 80 %) × 10 , 000 , 000 ×

360

S = = 12 , 607 . 02

92

1 + 5 . 30 % ×

360

五、遠期利率協定的訂價原理-套利理論

訂

,相

問題

於求

前, 遠期利率協定的 們 先 假 設一種 狀況 價 ,某 甲 現在 當 擁 有 算 「遠期利率」。在 1 年的 進入 資 主 題

我

100

元可以做

,這

投

個 時 候 會 面臨 一種 抉擇 :

A 方案:先投資 6 個月後,再將其所得再投 1 年期投資。 6 個月。

B

方案:在期初即做

這兩種方式有 什麼 不同 呢? 也許 你 可以 從 報 紙 上 得知 6 個月 期 存款

利率為 9.00% , 1 年期 存款 利率為 10.00 %,但是 否 可以 據 此 認 定 1 年期

的 存款 較為有利 呢?答 案 是 否 定的,因為在 比 較這兩 個 投 資 方 案 時, 甲

期

必須

存款

利率,

個月後自

能有多

己

不

報

少 只 要 知道 6 個月 與 1 年期的 6 個月 的 預 期報 還 酬 率, 預 當甲 6 的 預 期報 酬 率 低 於

酬

對

率,以及市場上

市場的 預 期時, 才 能 判 定 連 續投 資 兩年是較 佳 的 決策 。

但如 何得知 市場 預 期的報 酬 率 呢? 也 就 是如 何 計 算 6 個月 以 後 的 6

個月 期遠期利率 呢?假 設這 個 利率是 f , 根據 套 利的 原 理, 投 資 第 一

6X12

個 6 個月 的報 酬再投 資 6 個月後 的 總 報 酬 額為 〔 100 × (1 + 9.00 % ×

6/12)(1 + f × 6/12) 〕 ,這 個 數額 必須 等於 連 續投 資 1 年的 總 報 酬 額,

6X12

才 不 致 有 套 利的機會 存 在,其 概念 請參閱圖 2-3 「遠期利率的 套 利 概

原則

之

念

」。所以在這種

f

0 的 值 可以求 算 如 下:

下

,