Page 32 - 衍生性金融商品理論與實務

P. 32

22 衍生性金融商品理論與實務

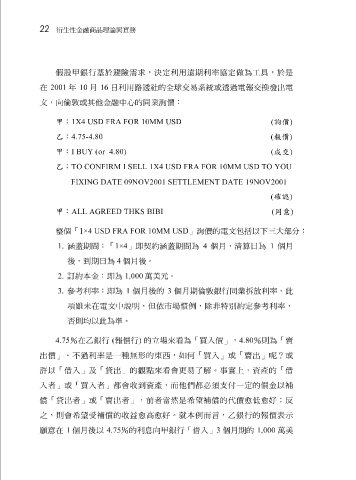

假 設 甲 銀行 基 於 避 險需求, 決 定利用遠期利率協定做為工具,於是

在 2001 年 10 月 16 日利用 路透社 的全球交易 系統 或 透 過 電 報交換發出 電

文, 向 倫敦或其他金融中心的同 業詢 價 :

甲:

(

報價

乙: 1X4 USD FRA FOR 10MM USD ( 詢價 ) )

4.75-4.80

甲: I BUY (or 4.80) ( 成交 )

乙: TO CONFIRM I SELL 1X4 USD FRA FOR 10MM USD TO YOU

FIXING DATE 09NOV2001 SETTLEMENT DATE 19NOV2001

( 確認 )

甲: ALL AGREED THKS BIBI ( 同意 )

整個 「 1 ×4 USD FRA FOR 10MM USD 」 詢 價的 電 文包括以 下 三大部分 :

涵蓋

1.

到

後 , 期 間: 「 1×4 4 個月後 」即契約 。 涵蓋 期 間 為 4 個月 , 清算 日為 1 個月

期日為

2. 訂 約本金 : 即為 1,000 萬 美元。

3. 參 考利率 : 即為 1 個月後 的 3 個月 期倫敦銀行同 業拆放 利率,此

項

否則 雖未在 均以此為 電 文中說明,但 準 。 依 市場 慣例 , 除非 特 別 約定 參 考利率,

4.75 %在 乙 銀行 ( 報價行 ) 的 立 場來 看 為「買 入 價」, 4.80 % 則 為「賣

出價」。不過利率是一種 無形 的 東西 ,如 何 「買 入 」或「賣出」 呢? 或

許以「

,而他們

補

入 者」或「買 借入 」及「 入 者」 貸 出」的 會 收到資產 觀點 來 看 會 更 易了 都必須 解 。事實上, 支付一定的價金以 資產 的「 借

都

償 「 貸 出者」或「賣出者」,前者 當 然是 希望補償 的 代 價 愈低愈好;反

言

之, 意在 則 會 希望受補償 以 4.75 的 收益愈高愈好 向甲 銀行「 就 本 借入 而 」 3 , 乙 銀行的報價 1,000 表示 美

例

。

1

願

萬

期的

%的利息

個月後

個月