Page 31 - 衍生性金融商品理論與實務

P. 31

遠期市場交易實務 21

四、遠期利率協定交易實務

(一)報價方式

既 然「遠期利率協定」也是一種金融「商品」,它的交易方式 自 然

和 一 般 商品一 樣 , 亦 即 必須 有買方及賣方,買方可以 向 賣方要價,賣方

也可以主動 向 不特定的 對手 報價,所不同於一 般 日常買賣行為者在於金

融商品均 採 雙 向 報價, 亦 即 當詢 價者 向 報價者要價時,報價者 須 同時報

出較 低 的買 入 價 (bid rate) 及較 高 的賣出價 (offer rate) ,其 間差 額即為報

價者的利 潤 ( 因為報價者 承擔 交易設 備 的 租 金及行 情 波動的風險 ) ,如 表

2-2 「遠期利率協定的市場報價方式」所 示 。而一 般 日常生 活 中由於買賣

雙方角色已 經 分明,所以 都 是 採 行 單向 報價,因此 我 們 很難 在 菜 市場 裡

看到菜販 說 : 「 小白菜 買 入 1 斤 10 元,賣出 1 斤 15 元」這 樣 的 情形 。

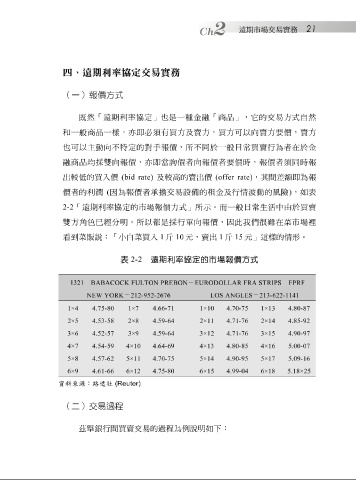

表 2-2 遠期利率協定的市場報價方式

1321 BABACOCK FULTON PREBON - EURODOLLAR FRA STRIPS FPRF

NEW YORK - 212-952-2676 LOS ANGLES - 213-622-1141

1×4 4.75-80 1×7 4.66-71 1×10 4.70-75 1×13 4.80-87

2×5 4.53-58 2×8 4.59-64 2×11 4.71-76 2×14 4.85-92

3×6 4.52-57 3×9 4.59-64 3×12 4.71-76 3×15 4.90-97

4×7 4.54-59 4×10 4.64-69 4×13 4.80-85 4×16 5.00-07

5×8 4.57-62 5×11 4.70-75 5×14 4.90-95 5×17 5.09-16

6×9 4.61-66 6×12 4.75-80 6×15 4.99-04 6×18 5.18×25

資料來源:路透社 (Reuter)

(二)交易過程

茲舉 銀行 間 買賣交易的過程為 例 說明如 下: